【成功のロジック】高島屋ネオバンク

- 2025.12.16

- 成功のロジック

「Book&bed」。

客室の棚がまるで書店のように本で埋め尽くされた本好きにはたまらないホテルです。

「ホテル」×「書店」。

書店にホテルの機能を拡張した格好です。

ホテルに限らず、あらゆる商品やサービスにおいて、別のものを加えることで新たな可能性を作り出すことが可能です。

今回取り上げるのは、「高島屋ネオバンク」。

差別化の事例として際立つのが、“スゴ積み”と呼ばれるサービスです。1年間毎月一定額(あらかじめ金額を選べる)を預け続けると、1年後に1ヶ月分がボーナスとして付与される(年利換算で15%)ことから、多くの若年層の獲得に成功し、顧客の平均年齢の引き下げを実現しています。

「百貨店」×「銀行」。

どのように考えればこのような発想ができるのか、逆算していきましょう。

1.市場と競合

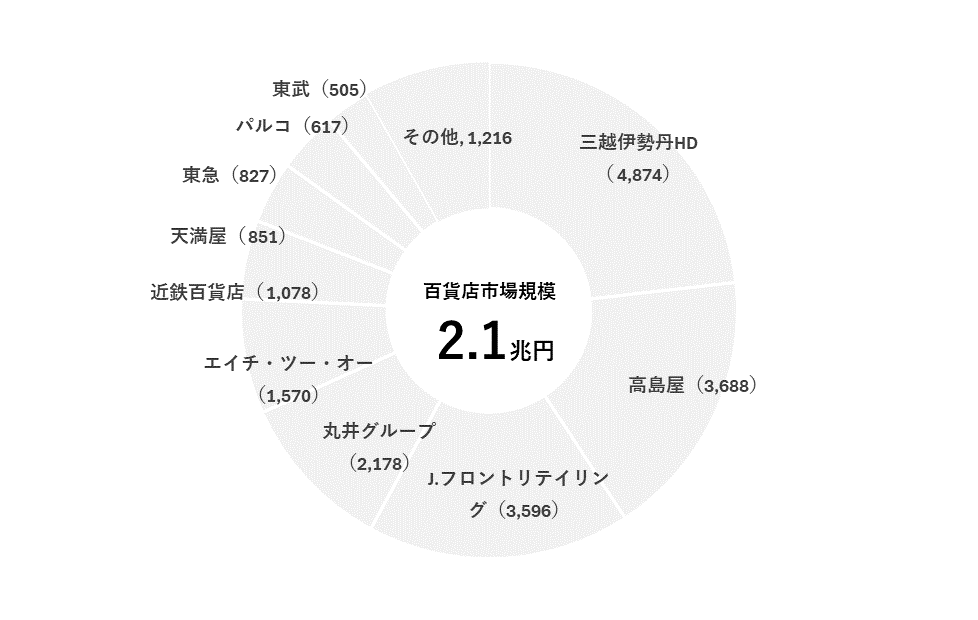

図1 百貨店市場と上位プレイヤー

百貨店の市場規模は2.1兆円。

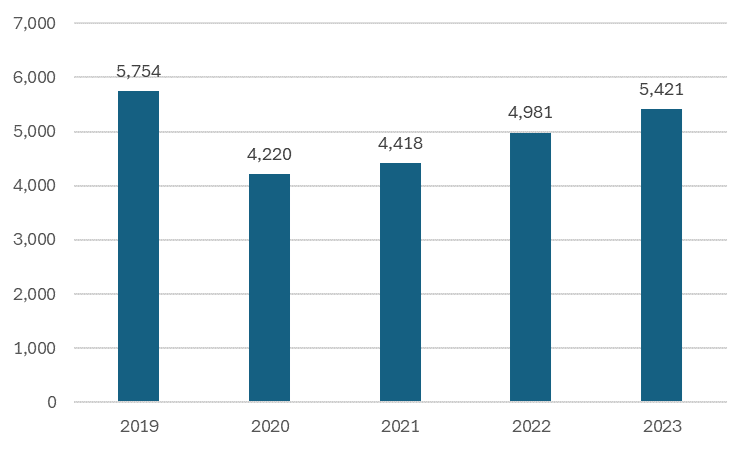

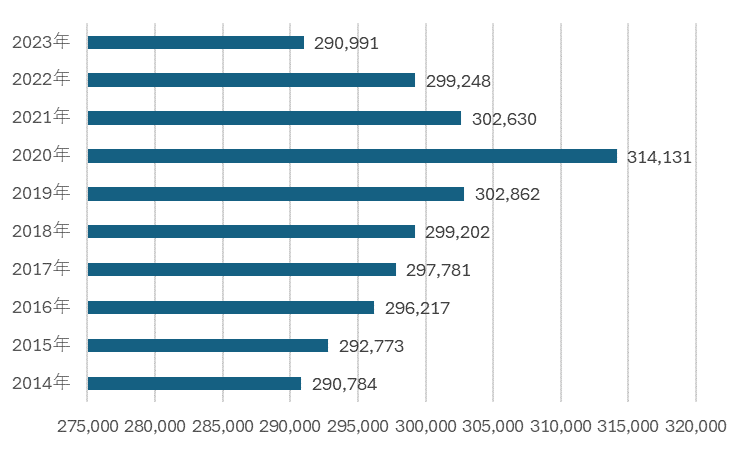

コロナ禍明け以降、インバウンドの復調によって一時期の厳しさを脱しています(図2)。ただし、上位10社で市場の94%を占めており、競争の激しさ、後発参入の難しさを伺い知ることできます。続けて、顧客ニーズを確認しましょう。

図2 百貨店の売上高推移

単位:百万円

出典:日本百貨店協会

2.ニーズと問題

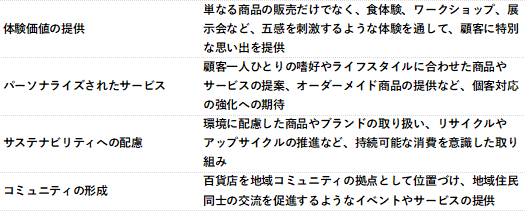

表1 百貨店に求められるニーズ

大量生産、大量消費時代とは異なり、現代社会において百貨店に求められるのは「パーソナライズ」と「社会性」です。物品では満たせない体験価値であり、環境やコミュニティ機能が求められていることがわかります。ただ、これらのニーズはいずれの百貨店でも注力している項目であり、競合他社との違いを打ち出すポイントにはなりえません。

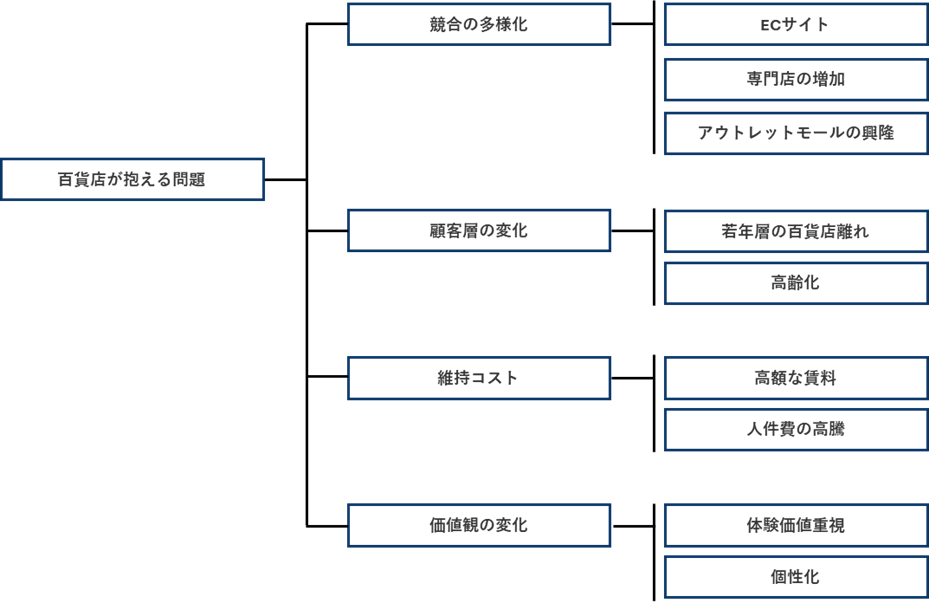

視点を変え、「百貨店が抱える問題」を確認してみましょう。

図3 百貨店が抱える問題点

百貨店が抱えている問題点は大きく4つ。リアルでBtoCを展開するビジネス全般に共通する内容でもあります。4項目はさらに2~3項目に分類できますが、このうち、1企業が単独で新たに対応可能なものは「若年層の百貨店離れ」しか見当たりません。

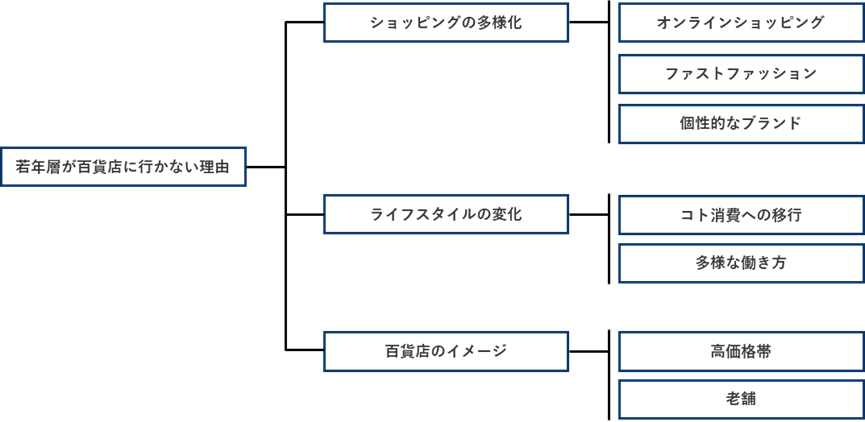

では、なぜ若い人が百貨店に足を向けなくなったのか。

図4 若年層が百貨店に行かない主な理由

若年層が百貨店に足を向けなくなった主な理由は3つ。

このうち、「オンラインショッピング」「コト消費」は競合も含め対応済みです。

ファストファッションブランドを取り入れるケースももはや日常光景です。「高価格帯」や「老舗」であることは百貨店にとっての存在意義(レゾン・デートル)そのもので、いずれの理由も解決の対象になりそうにありません。

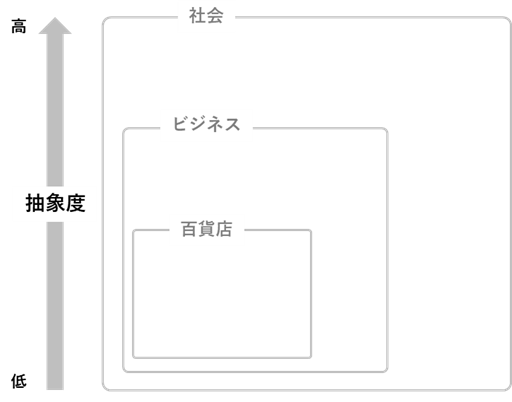

ここで問題を再設定するため、視点を百貨店から離し、抽象化しましょう。百貨店という個別企業から枠を広げ、社会全体に内在する問題に目を向けます。

図5 範囲の抽象化

3.現代社会が抱える問題

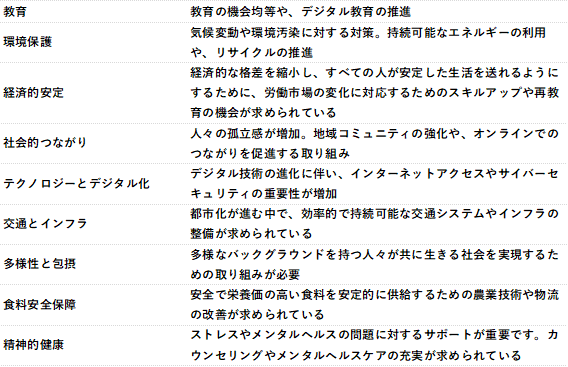

表2 現代社会が抱える問題

現代社会が抱える主な問題は9つ。

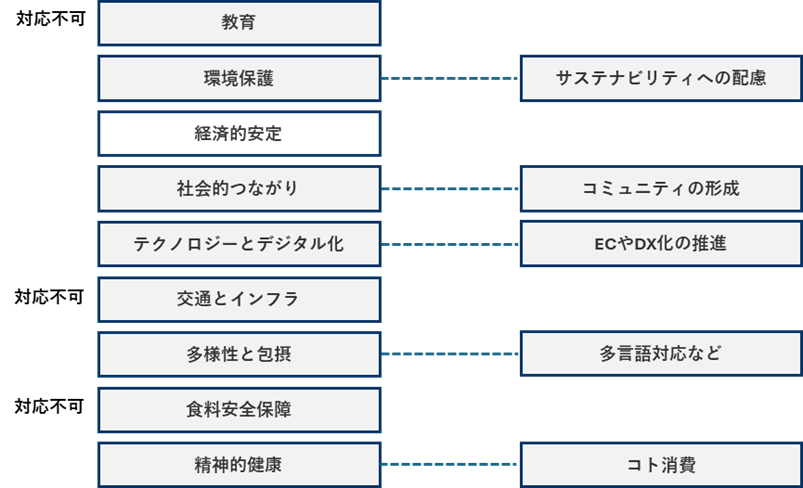

このうち、百貨店がすでに取り組んでいるもの、そもそも対応不可なものを消し込んでいきます。

図6 対応可能な問題

「教育」「交通とインフラ」「食料安全保障」といった項目は、明らかに国、自治体レベルの対象範囲である上、そもそも役割との関連性が見いだせません。

対応済を除くと残るのは「経済的安定」です。

もはや周知の事実ですが、日本の成長は止まったままです。

結果、収入面、つまり、「経済的安定」は崩れたままです。

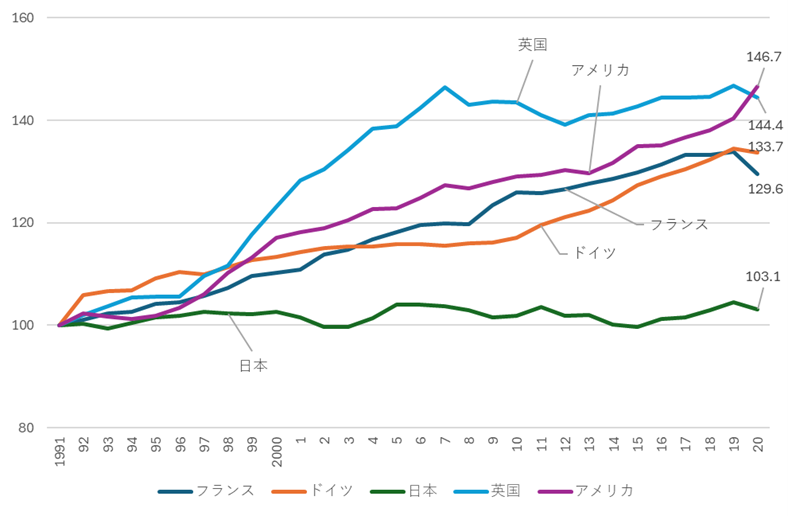

図7 可処分所得推移

図8 一人当たりの実質賃金(各国との比較)

出典:内閣府

もちろん、国の財政出動のようなことが1企業にできるわけでありません。

そこで他業界の力を援用することを検討します。

4.他業界の力を借りる

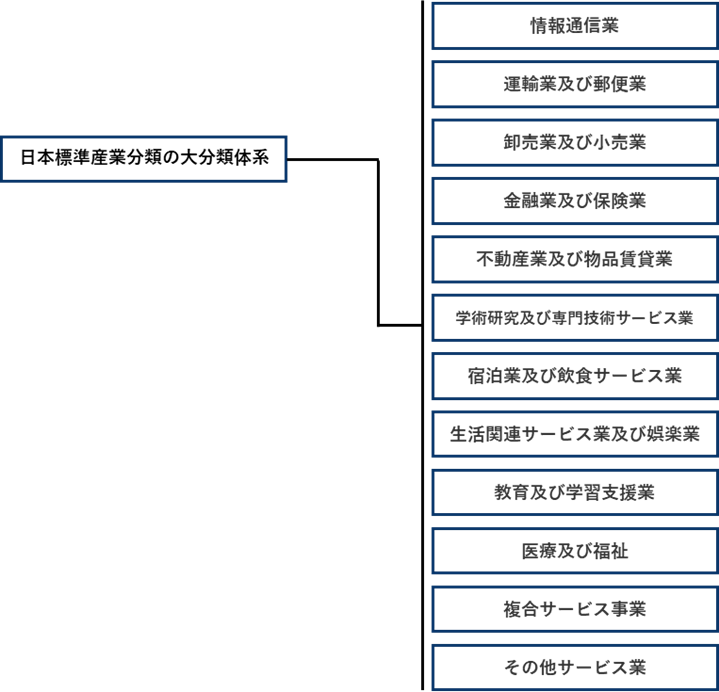

そもそもどのような業界があるのか。そして、どの業界が「経済的安定」の問題解決に近いのか。経済産業省が提示する日本標準産業分類の大分類体系によると、計12の業種があることが確認できます。

図9 日本標準産業分類/大分類

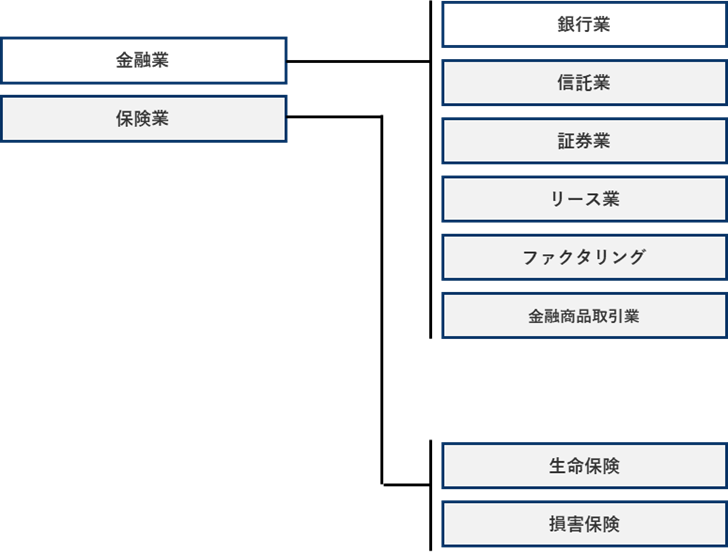

この中で、”経済的安定”にもっとも近いのは言うまでもなく「金融業及び保険業」です。

さらに分解して確認してみましょう。

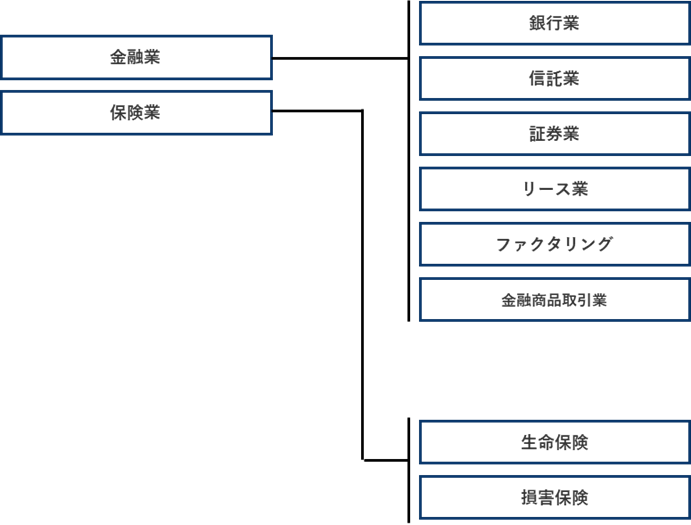

図10 金融業及び保険業

金融業及び保険業は、文字通り「金融業」と「保険業」から構成され、さらに分類されています。これらのうち、1)業態的に相容れない、2)法規、免許の制約がある、で消し込んでいくと、残るのは「銀行業」しかありません。※セブン-イレブン、イオンなどの先行事例からも自明です。

図11 金融業及び保険業_02

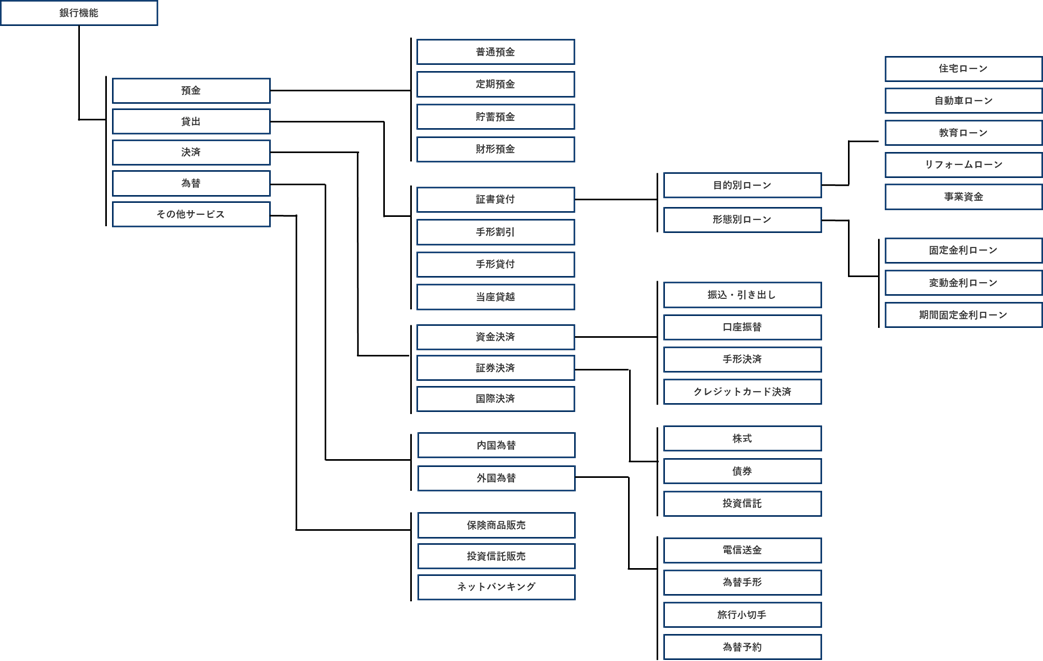

銀行業をさらに分解してみましょう。

図12 銀行機能一覧

銀行業を分解すると、「預金」「貸出」などの5つの機能が確認できます。このうち、百貨店が明らかに取り込めないもの、すでに対応済のものを消し込んでいきましょう。

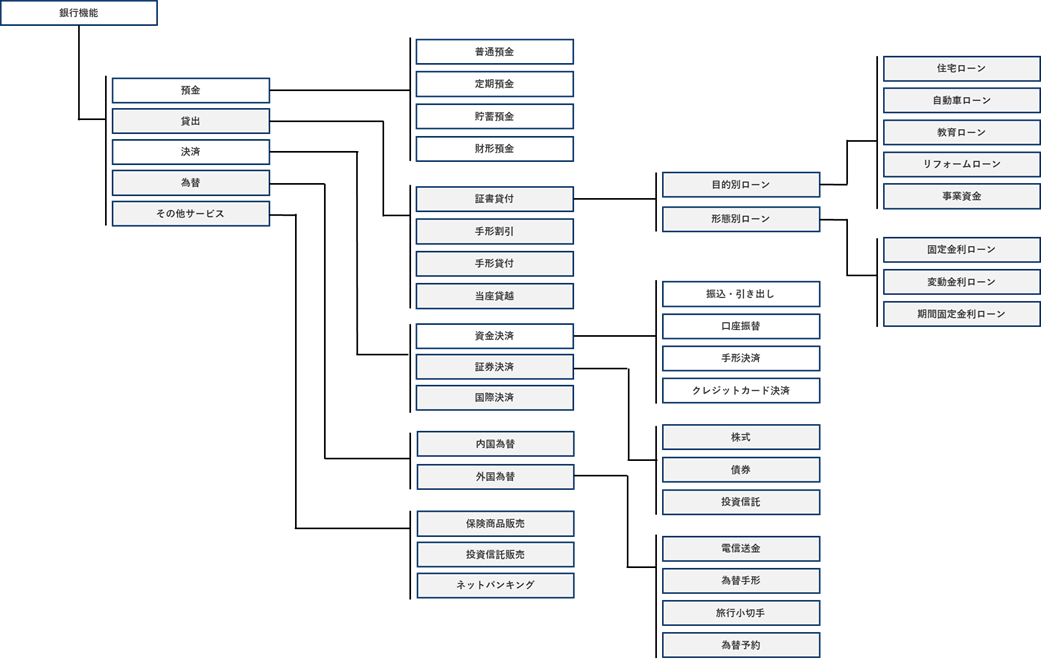

図13 銀行機能一覧_02

銀行免許がなければ絶対にできない「貸出」や「為替」などを除くと、「預金」と「決済」の2つが残ります。なお、このうち、「手形決済」はできません。また、クレジットカード決済は“外部のサービス会社”によって旧来から提供済です。

残るのは、「預金」です。

百貨店が持つサービスとして、新たに「預金機能」をもたせる。

部分的ではありますが、「百貨店」×「銀行(預金)」という類型による差別化が実現します。

- 前の記事

【発想クイズ】第7回 コメダ珈琲店 コアコンセプト確認クイズ 2025.12.16

- 次の記事

【未来の小売業】「斗々屋」から学ぶ、サステナブルな時代の新ビジネスモデル 2025.12.17