【営業利益を1.7倍に】お金の回収方法6選

- 2019.04.18

- 発想法

回収のしくみとは何か

いつ、だれから(どこから)、どのように(どんな形で)、いくらで

最終対価が入ってくるのか、のしくみです。

どのように回収するのか、ここにも一工夫加えることで、他社との差別化を実現できる余地があります。

回収の種類

1)いつ:WHEN(タイミング)

タイミングは4つしかありません。

・同時(都度)

・先払い(プリペイド)

・後払い

・定期

同時は、スーパーなどで買い物した際、電子マネーや現金で支払うケースです。もっとも一般的ですね。

先払いは、すっかり一般的になった「プリペイドカード」や交通系のカードがあてはまります。

いわゆるチャージをしておいて、あとで使う。カードの他に、百貨店などで使える「商品券」やWEBサイトのポイントシステムも同じです。

2)だれから:WHO(どこから)

その商品やサービスの利用者、広告主など、可能であれば「複数」から得られるように考えておきましょう。

もしくは、本来であれば受け取る相手から受け取らず、別のところから受け取る。

商品の販売代金ではなく、販売手数料としてメーカーなどから受け取るといったアレンジが考えられますよね。

3)いくらで:How much(ボリューム)

一回あたりの取引で発生する対価のボリュームです。

1)のタイミングと合わせ、利益モデルのもっとも重要な部分です。

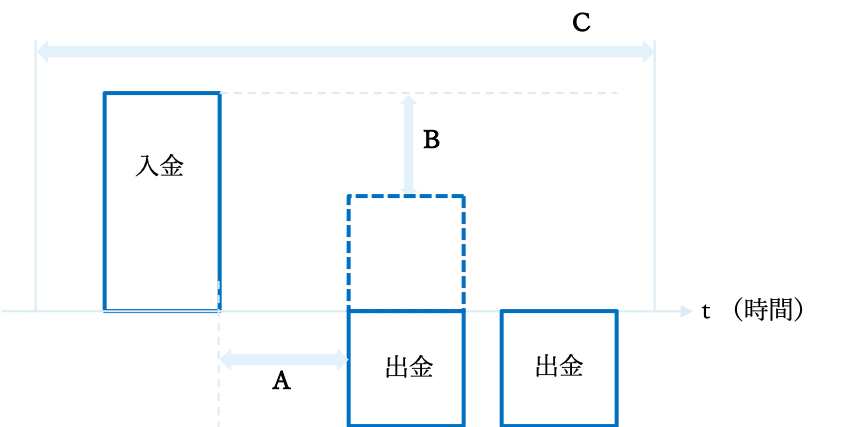

上記の図で、AとBの部分にあたります。

Aは、入金と出金との間がどれくらい時間が空くのか、Bは、その差額です。冒頭で述べたタイミングの種類の中で、3つめの「後払い」が唯一入金と出金が逆になります。

もちろん、これがダメなわけではありません。

一定期間Cで、Bの差額が取れていれば何の問題もないのです。

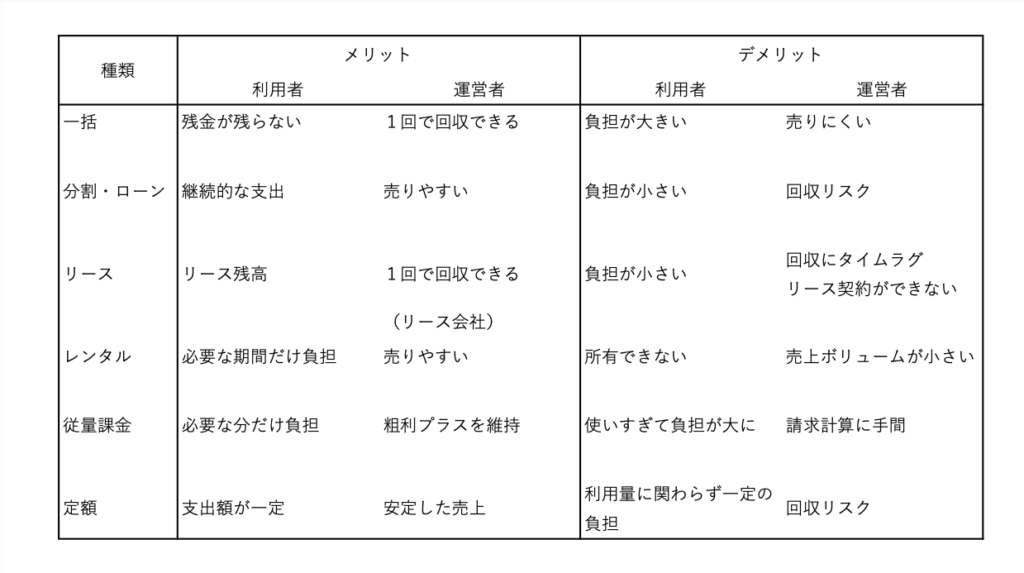

ボリュームの種類には、次のようなものがあります。

1)一括

2)分割・ローン

3)リース

4)レンタル

5)従量課金

6)定額

いずれも細かな説明は不要だと思いますが、注意したいのはそのボリュームの違いです。

例えば、2)の分割・ローンと3)のリースでは、対価を払う側からすればいずれも分割ですが、運営者にとっては、リースはリース会社から一括で支払われます。(売り先はリース会社に)ただし、1)の一括と異なり、もらうタイミングが変わってきます。

対価の種類

種類は次のいずれかです。

・お金

→ 現金、仮想通貨(ビットコイン)など

・現金同等物

→ ポイント、保険、時間、スコア、疑似通貨、換金性の高い商品やチケット

・情報

→ アクセス数、データ、取引先、人脈、権利一般(利用権、優待、割引、引き換えなど)

大きく分けると、

・現金または現金同等物

・非現金

のいずれかです。

最大のポイントは、必ずしも「現金」ではない点です。

数年前から「評価経済」と呼ばれるとおり、必ずしも対価=現金である必要はないのです。

現金を出さなくて済む分、利用者や協力者にとっては心理的負担も少ないメリットもあります。

利益モデルを書き出す

利益モデルは2段階で考えましょう。

1)1取引

2)一定期間の取引

1取引とは、商品やサービスを提供したその1回での利益を指します。

例えば、書店。1冊の本を売って、果たしていくらの利益が出るのか。この時点で赤字では元も子もありません。

続いて、一定期間の取引。

これは1ヶ月〜3ヶ月程度でどうなるのか、です。

1回の取引で生まれる利益が小さくても、1ヶ月通して十分にあれば、何の問題もないわけです。

1取引と一定期間の取引。

それぞれにおいて、いつ、どこ(誰)から、いくら(ボリューム)で回収するのか。

必要なコストはいつ、どのようなタイミングで発生するのか。

さきほどの、タイミングとボリュームにこの2つを加えたものが利益モデルです。

ただし、この状態はあくまで「仮」です。

【PL(損益計算書)ベースで黒字でも安心するな】本当の利益をつかむなら変動損益計算書が不可欠_2016年10月22日改訂など使って、できるだけ具体的に検証しましょう。

決済機能

ビジネスになくてはならない、お金の決済です。

決済手段には、

・現金

・クレジットカード

・電子マネー

・仮想通貨

・プリペイド

・手形、小切手

・掛け(請求書)

・振込、引き落とし

などがあります。

今どき、現金しか対応できないと集客にも影響がでます。

少なくとも、現金、クレカ、電子マネーぐらいまでは必須ですね。

ただ、やみくもに決済手段を増やすと、「資金管理」が複雑になる恐れもあります。

必要最低限からスタートし、のちに追加していくのがスマートです。

回収リスクを減しておく

売上が立つと必ずセットになるのが、その売上の「回収」です。

当然、「回収できない」リスクがあります。完全に0にはなりませんが、できるだけ小さくしておくことは可能です。

法人向けと個人向けで異なります。

個人向け

もっともオススメは、

・決済代行

・クレジットカード登録

・プリペイド・チケット制

の3つです。

決済代行とクレジットカードは、それぞれ代わりに回収してくれる先が存在するので、安全です。

これから事業を立ち上げる方であれば、まだカード会社との提携は難しいでしょうから、ベタですが、

「Paypal」https://www.paypal.com/jp/home

「Square」https://squareup.com/jp

といった決済代行の利用がオススメです。

これ以外にも「口座引き落とし」がありますが、回収リスクがすべて運営側に来てしまうので、事業が安定するまではオススメできません。

法人向け

注意したいのが、法人取引特有の「掛売」。

対策として、必ず基本ルールを設定しましょう。

まずは、期間。

「末締め翌末支払い」であれば、問題になりません。

もちろん、翌々末という先もあります。大企業に多いですよね。

できれば・・・・やめておきましょう。2ヶ月、60日は長すぎます。当初設定された条件を、こちら側に有利なものに切り替えるのはそう簡単ではありませんから。

次に「手段」です。

現金なのか、小切手なのか、それとも手形なのか。

よく間違われるのですが、小切手も「不渡り」を起こします。

基本は「現金振り込み」でいきましょう。

回収のしくみのまとめ

おさらいです。

回収のしくみとは、いつ、だれから(どこから)、どのように(どんな形で)、いくらで最終対価が入ってくるのか、でした。

1.いつ:WHEN(タイミング)

・同時(都度)

・先払い(プリペイド)

・後払い

・定期

2.だれから:WHO(どこから)

・利用者(顧客)

・協力者

3.いくらで:How much(ボリューム)

1)一括

2)分割・ローン

3)リース

4)レンタル

5)従量課金

6)定額

4.対価の種類

・お金

→ 現金、仮想通貨(ビットコイン)など

・現金同等物

→ ポイント、保険、時間、スコア、疑似通貨、換金性の高い商品やチケット

・情報

→ アクセス数、データ、取引先、人脈、権利一般(利用権、優待、割引、引き換えなど)

5.利益モデル

1)1取引

2)一定期間の取引

で、それぞれ売上、利益はどうなるのか

6.決済機能

・現金

・クレジットカード

・電子マネー

・仮想通貨

・プリペイド

・手形、小切手

・掛け(請求書)

・振込、引き落とし

- 前の記事

【オススメ!】成功している”しくみ”をうまく「マネ」する3つのステップ 2019.04.13

- 次の記事

ビジネスモデル発想法【業界からネタを見つけ出す方法】 2019.04.20