【PL(損益計算書)ベースで黒字でも安心するな】本当の利益をつかむなら変動損益計算書が不可欠_2016年10月22日改訂

売上をどこまで増やせば、コストをどうすれば利益は出るのか、シミュレーションするためのツール、それが変動損益計算書です。

毎月作る試算表のように税務署などに提出するものではありません。自社内で利用するものです。何パターンも自由に作ることができます。

1.変動損益計算書とは

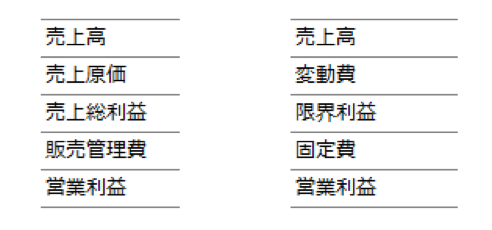

損益計算書と変動損益計算書を並べてみました。

ちょっと見比べてみてください。

<損益計算書> <変動損益計算書>

どちらも最後に営業利益があります。

違うのは、営業利益から手前の3つです。

順番にご紹介していきましょう。

1−1.変動費

売上や生産に連動する費用です。

売上高にあわせて一緒に増減するのでこの名がついています。業種・業態によって対象が違いますが、概ね次のものがあります。

・原材料

・外注費

・商品仕入原価

・販促費

・営業に支払う歩合給など

※準変動費

例えば水道料金のように、まったく使わなくても一定の基本料金がかかり、使用量に合わせて費用が上乗せされる変動費です。

1−2.固定費

売上高や生産量の増減に関係なく発生する費用です。

人件費、家賃、保険料、減価償却費、機械のリース料などが当てはまります。

家賃のようにずっと一定ではなく、一定の操業を越えると費用が増加するような固定費もあります。

例えば、1日の操業を8時間、月20万円で一人雇っていたとします。操業が2倍の16時間になると、もう1人雇わなければなりません。結果、人件費は¥400,000。更に時間が増えればその分人件費が増加します。

このような固定費を準固定費といいます。

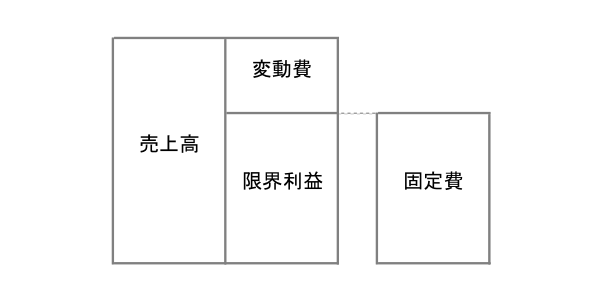

1−3.限界利益

売上高から変動費を引いたものです。「貢献利益」とも呼ばれています。事業を成り立たせる上で欠かせない、「固定費」を支払うための利益です。

簡単な例でご説明しましょう。

例)売上高:100 変動費:40 固定費:30

この場合、限界利益は、

売上高−変動費=限界利益

100− 40=60

となります。

限界利益は60。固定費の30を支払ってもまだ30が残りますね。この30が営業利益です。

2.売上が半分になったらどうなる?

例のケースで、もし売上が半分になってしまった場合、どうなるでしょう?変動費が売上に占める割合(変動費率)を50%とすると、

売上高:50 変動費 25 固定費:30

限界利益は、

売上高50 − 変動費25 = 25

これでは、固定費の30を支払えません。

ではもう少しがんばって売上を伸ばし、60にまで持っていったとします。

すると、限界利益はどうなるでしょう。

売上高:60 変動費:30 固定費:30

限界利益=売上高60−変動費30(売上高の50%)

=30

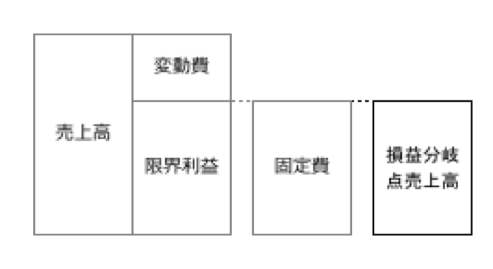

固定費と同額ですね。いわゆるトントンです。

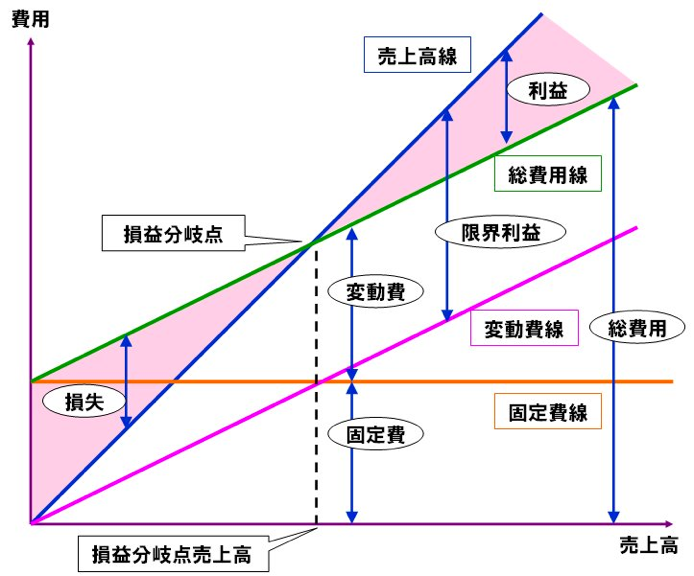

このときの売上高60を「損益分岐点売上高」といい、利益計画を立てる一つの基準になります。

損益分岐点売上高の図

3.シミュレーションを行なう

立ち食いそばの例を使って、具体的に変動損益計算書の使いかたを見てみましょう。

以下のファイルをダウンロードしてお使い下さい。

![]()

変動損益計算書_エクセルシート

※エクセル2016で作成。以前のバージョンでは文字化けする場合があります。

※ウィルスチェック済み

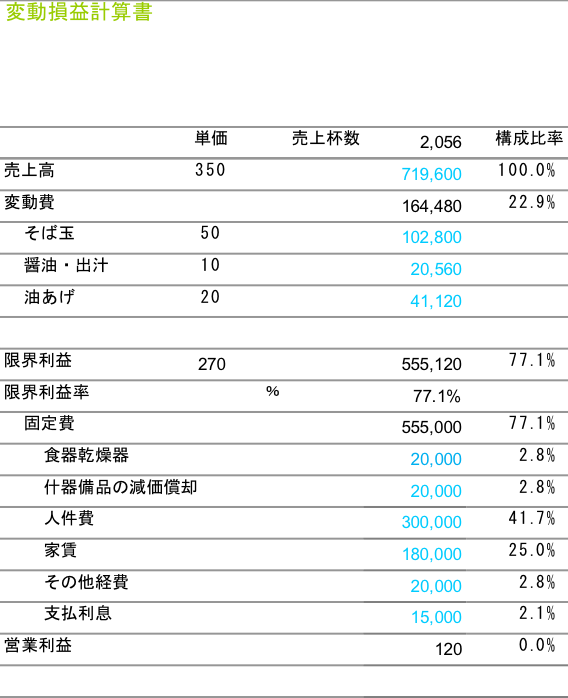

1杯350円の立ち食いそば屋さんです。

変動費は、そば1杯にかかるコストです。そば玉や醤油、油揚げなどが当てはまります。

合計で80円。

お店を維持するために欠かせない固定費は、乾燥器など設備や家賃、人件費など合計

555,000円。

この費用をペイする、営業利益を>0以上にするためには何杯売る必要があるの

でしょうか。

3−1.1杯あたりの限界利益

今、そば1杯の売上高は350円。変動費は、80円。とすると限界利益は、

限界利益 = 売上高 – 変動費

= 350円 – 80円

そば1杯あたりの限界利益は270円となります。

3−2.何杯売れば固定費を回収できるか

1杯あたり270円の限界利益ですから、固定費をこの限界利益で割ると、杯数が算出できます。

固定費/限界利益 = 固定費を回収するために必要な売上杯数

555,000円/270円 = 2055.5 = 2,056杯

となります。

つまり、1ヶ月あたり2,056杯売ればトントンというわけです。

3−3.このときの売上高は?

では、このときの売上高はいくらでしょう。

杯数に単価をかけるだけですので、

2056杯×350円 = 719,600円

念のため、検算しましょう。変動費は80円でした。

2,056杯全体に占める変動費は、

2,056杯✕80円 = 164,480円

固定費は555,000円ですから、

550,000円+164,480円 = 719,480円

となり、図の通り+120円でほぼトントンです。

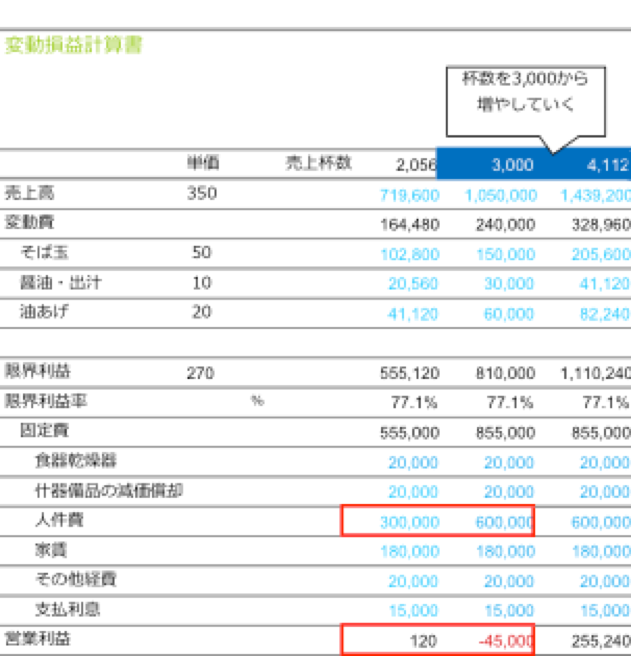

3-4.さらに利益を上げるために

もっと利益を出したいと考えて3,000杯、4,000杯で利益はどうなるでしょう。

4,000杯のときには、さすがに一人の手に負えるものではないので、追加で雇うことにしました。

人件費が1人300,000円だとした場合、3,000杯では赤字、元の水準である営業利益255,000円に戻すためには、4,000杯以上売る必要が出てきます。

4.損益分岐点売上高を簡単に求める

損益分岐点にある限界利益は固定費と同じです。

つまり限界利益は

限界利益 = 固定費

= 損益分岐点売上高 × 限界利益率

となります。

損益分岐点売上高で 「=」 にすると、固定費を右辺に移動して

損益分岐点売上高 = 固定費/限界利益率

となります。

例の場合、固定費は555,000円、限界利益率は77.1%ですから、

損益分岐点売上高 = 555,000/77.1%

= 719,844円

小数点が含まれるため、選ぶ計算方法によって少しずつズレが出ますが、売上単位(ここでは杯数)に直せばほぼ違いはありません。

4−1.営業利益を30万円が取れる売上高は?

利益30万円を出したいとき、どう求めればいいのでしょう。営業利益が30万円あるということは、限界利益+30万円(営業利益)ということです。

計算方法は

売上高 = 固定費+30万円/限界利益率

となることがお分かり頂けると思います。

単純に固定費が利益分30万円だけ増えたということです。計算してみると、

売上高 = (555,000円+300,000円)/77.1%

= 1,108,949円

検算してみましょう。

限界利益率は77.1%ですので

売上高1,108,949円*0.771 = 855,000円

固定費555,000円を差し引くと、300,000円になりますね。杯数に直すと、

= 売上高/単価

= 1,108,949円/350円

= 3,168杯

となります。

3,168杯売れば、利益は300,000円確保できるということがわかります。

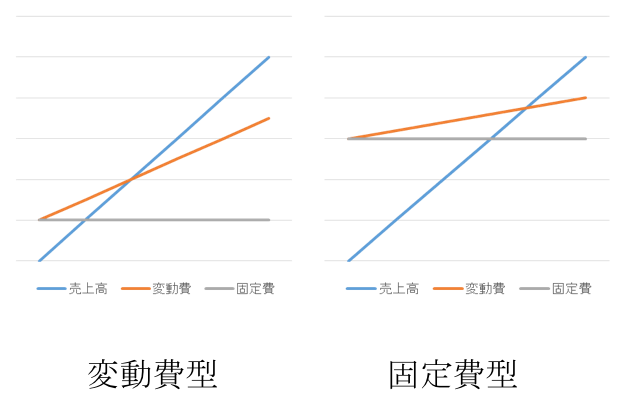

5.変動費型ビジネスと固定費型ビジネス

儲けの構造だけではありません。変動損益計算書によって、ビジネススタイルが明らかになります。

変動費型ビジネスか固定費型ビジネスか、です。

変動費型ビジネスは、固定費が少なく変動費が多いものを指します。反対に固定費が多く、変動費が少ないものを固定費型ビジネスといいます。

変動費型は、早い段階で利益を生み出します。

しかし、損益分岐点を超えても、売上が増えてもいっしょに変動費が連動するため、利益が大きく増えません。

一方、固定費型は、売上高が小さい間、限界利益も小さいため固定費を吸収できず、営業利益を生み出せません。

かわりに、損益分岐点を超えたあとは、売上高が伸びるとそのまま利益も伸びる性質を持っています。

5−1.変動費型の代表的な例

それは卸産業です。売上原価は平均で80%を占めます。

一見、原価率が高く見えますが、卸の対象になる商材は回転率の高い商品です。一回の利益が少なくても、回転によって利益を確保します。

例)年商5億円の卸売会社

売上5億ですから、この80%が原価。つまり4億。

すると限界利益は、1億です。

固定費も1億円だとします。

売上高が5億から6億円に増えると、原価は4.8億(6億×80%)。限界利益は1.2億。売上の伸びに合わせ、利益率そのままで伸びていくのがわかります。

利益幅は少ないですが、グラフからもわかるように、売上が落ちても一気に損失にならない強みがあります。

5−2.固定費型の代表的な例

教育サービスです。

主な固定費は人件費と教室の家賃。(教材費もかかりますが、個別費用として都度生徒

に購入してもらえば、かかりません)

例)人件費:30万円(一人分) 家賃:10万円

コスト合計:40万円

授業料が一人2万円/月だとすると、20人集まった時点で損益分岐点に達します。

20人を集めるまでが大変ですが、一度その水準まで達すれば20人以降、一人でカバーできるまですべて利益になります。

変動費型とは反対に、固定費が高い分、売上が落ちると限界利益で販管費が吸収できず、損を出しやすい一面があります。

どちらが優れているかではなく、あくまで財務的なバランスがとれているかどうかが大切なのです。

- 前の記事

利益を左右!新しいビジネスモデルの【5つのフロー】とは? 2016.10.19

- 次の記事

駐車場ビジネスで見つけた「エキナカ式」ビジネスモデル 2016.10.22