銀行に頼らない資金調達方法

銀行に借入を申し込んだが、いい返事がもらえなかった。なんとかして資金を調達したいが、銀行以外で何かいい方法はないだろうか?

資金調達の方法は銀行だけではありません。

中でもこれからご紹介する「少人数私募債」は、自社ですべて完了する使い勝手のよい資金調達方法です。

難しく思えるかもしれませんが、安心してください。「少人数私募債」の発行手続きに必要なフォームと進め方をすべてご紹介します。

なお、1点だけ注意があります。

1億円以上の調達には向いていない点です。

5,000万円程度で間に合うのであれば、ぜひ検討してください。

では、早速ご紹介しましょう。

1.少人数私募債のメリット

少人数私募債には次の6つのメリットがあります。

- 無担保

銀行取引とは違い、縁故者との信頼関係が肝です。担保や保証人が不要。 - 償還期間や利率を自社で決定できる

証券会社など金融会社を必要とせず、自社で発行から償還まで行ない、期限も利率も自社で決めることができます。役所への届け出や銀行などへの手続きも一切ありません。 - 月々の返済がない

銀行からの借入金と違い、償還(返済)は一括です。利息も年1回または2回です。(回数も自社で決定できます)

月々の返済負担がないかわりに、償還時に元本をまとめて返すため、資金繰りの準備をしておく必要があります。 - 資格要件は株式会社であること

発行に、免許も届け出も必要ありません。

ただし、個人事業主はできません。

個人の場合、擬似私募債(金銭消費貸借契約を使った擬似私募)で行なう必要があります。 - 比較的短期間で準備可能

1ヶ月〜1ヶ月半ほどで準備ができます。 - 発行にかかる手数料が不要

銀行借入のように事務手数料や保証料などが発生しません。

2.少人数私募債発行の条件

少人数私募債を発行するにあたって必要な条件は次の3つです。

- 勧誘対象が50名未満で縁故者に限る

50名を超えると、公募(証券取引法上の募集)に該当するため、 財務局への届け出義務が発生します。

縁故者とは、経営者本人、その親族、役員や従業員とその親族、取引先企業、その経営者、役員及び親族、その他友人、知人などを指します。 - 社債が第三者へ譲渡されないこと

社債発行後、社債権者が第三者へ転売された結果、50名を超えないためです。募集要項で「転売制限」の記載をお忘れなく。 - 発行総額<最低券面額✕50

発行総額は、券面額の49倍までです。

例えば、券面額が100万円なら4,900万円、200万円なら 9,800万円までになります。

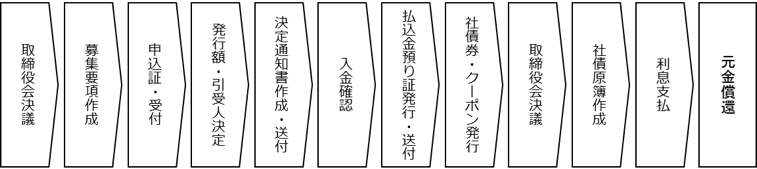

3.少人数私募債の発行手順

少人数私募債の発行するために必要な手順をご紹介しましょう。

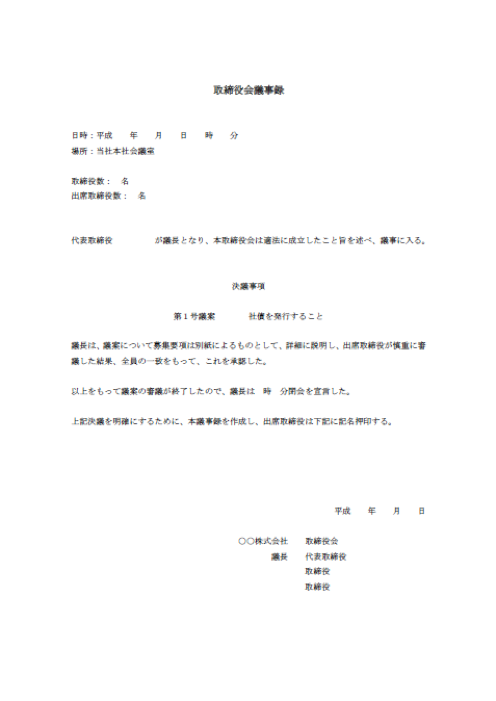

3−1.取締役会決議

社債発行に関して取締役会決議を行います。

かならず他の取締役会と同様に議事録を作成しておきましょう。

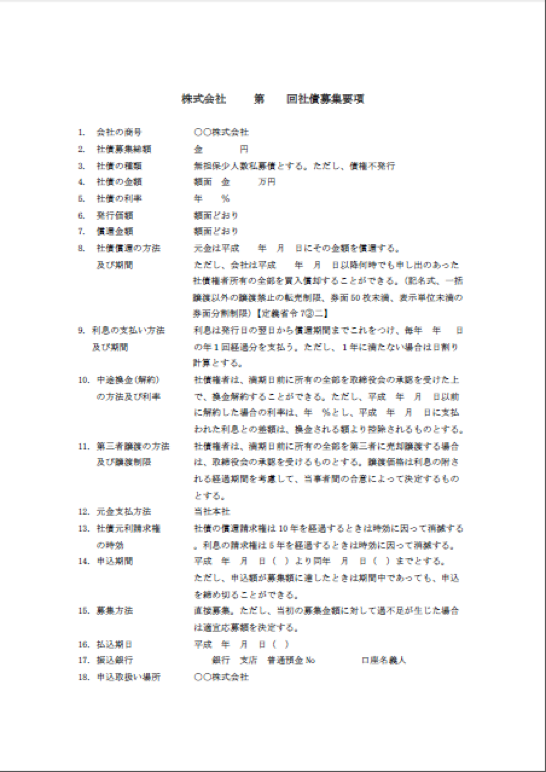

3−2.募集要項の作成

少人数私募債の募集要項に必要な項目は以下のものです。

・募集総額

・一口の金額

・利率

・償還の方法および償還期限

・利払期限

利率は、2〜5%程度が一般的です。

社債は資本ではなく、負債ですが「元本」を保証するものでありません。資本と同様のリスクが伴うため、利率も資本レベルのものが必要です。

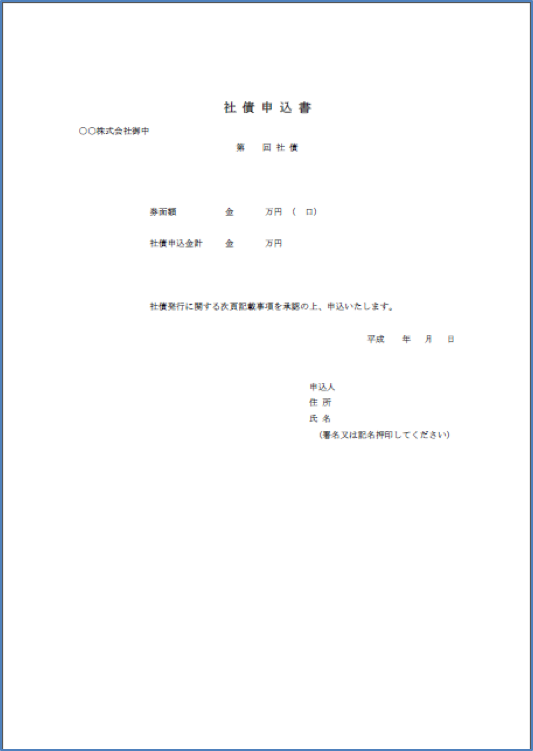

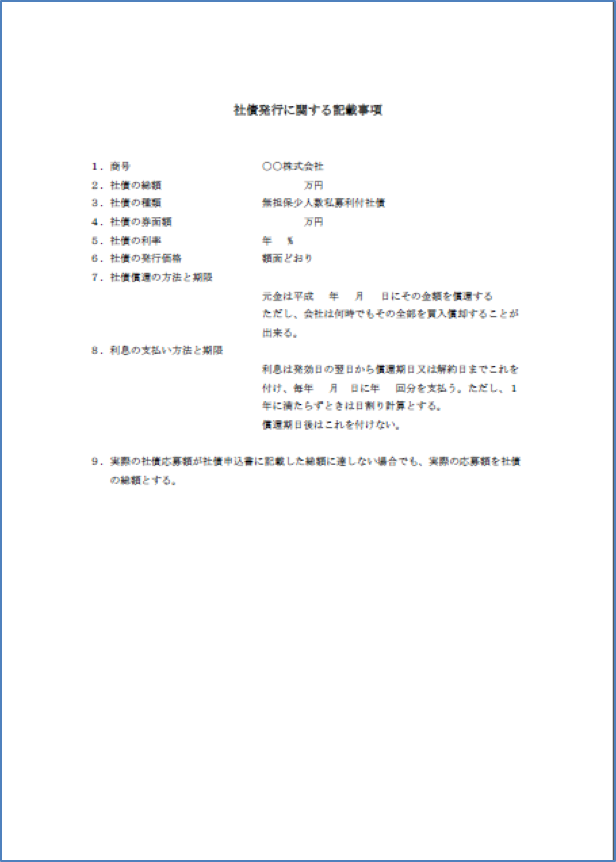

3−3.社債申込証の作成・受付

申込証には、募集要項と同様の内容を記載します。応募総額が当初予定の発行総額に満たなくても社債を発行できるように、その旨を記載しておきます。

<社債申込書><社債発行に関する記載事項>

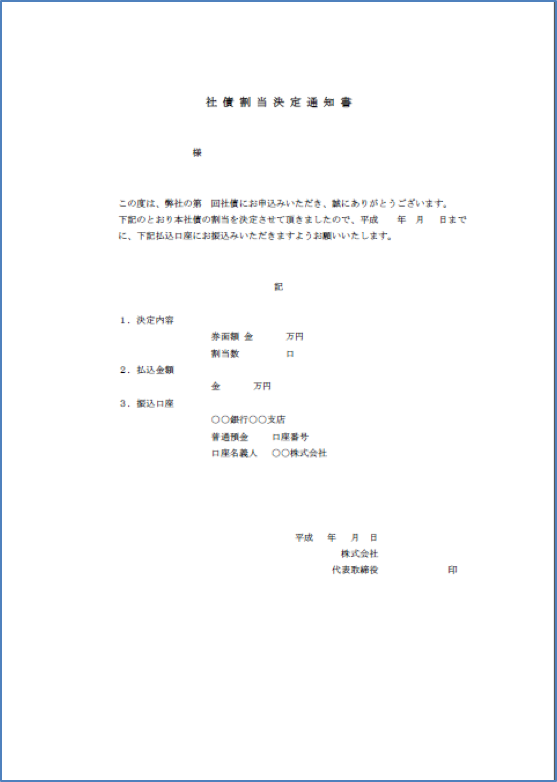

3-4.引受人の決定

申込証を配布して社債の引受を受け付けたあと、社債の引受人となってもらう人を決定します。

万が一、自社との関係性がない人からの申込があったときは、第三者への譲渡などのトラブルを考え、受け入れるか入念に検討しましょう。

<社債割当決定通知書>

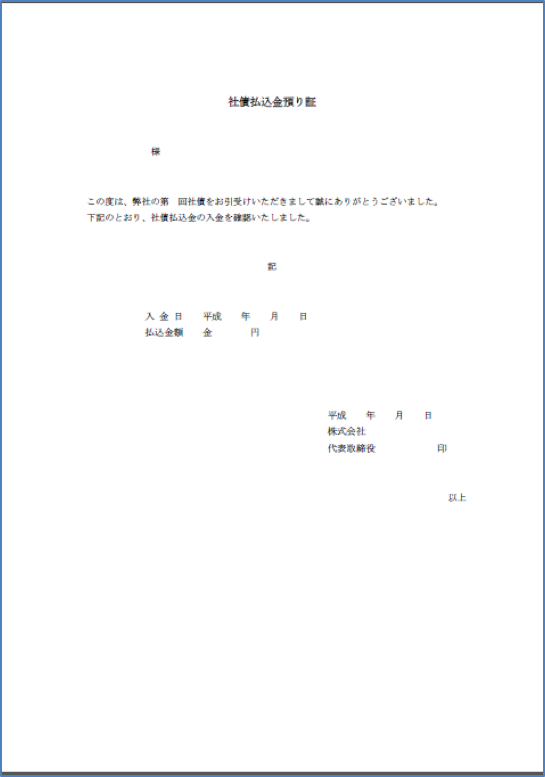

3−5.申込金預り証の発行および送付

引受人が決まり通知書を発行したあと、入金が確認でき次第払込金預り証の送付します。

<社債預り証>

3-6.社債券・クーポン(利札)の発行、送付

一般的にどちらも発行しません。

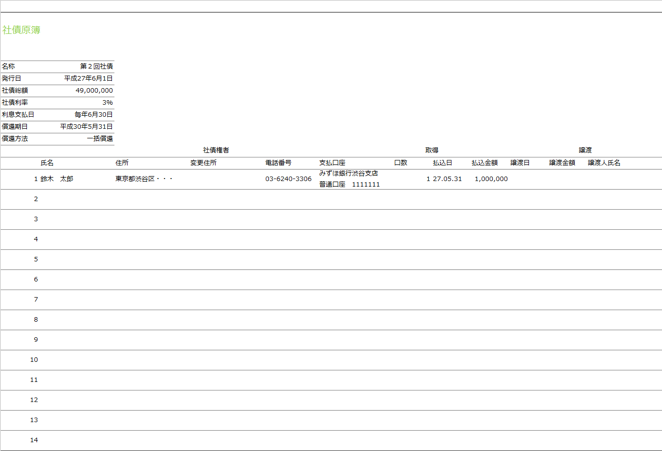

3-7.社債原簿の作成

社債原簿には、社債権者の氏名、住所、券面額の種類と枚数、取得金額取得の年月日などを記載します。

<社債原簿>

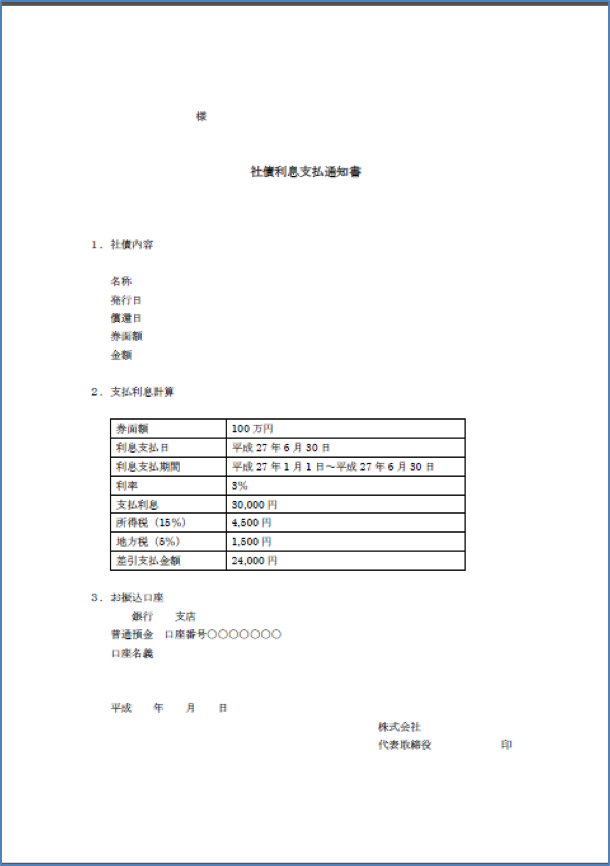

3−8.社債利息

年1回または2回ある社債利息は、遅くとも前日までにサンプルのような支払通知書をすべての社債権者に郵便で送付します。

<社債利息支払通知書>

支払利息は、債権額が100万円、利率3%だったすると

100万円✕ 3%=30,000円

ここに所得税15%と地方税5%、計20%を控除した金額を支払います。

振込金額のミスや当日に間に合わないと、かなり心象を落とします。社債権者が多いときは、できれば3日前までくらいにネットバンキングで振込予約をかけておきましょう。

万が一、資金不足ではなく手続きが遅れた場合は、すぐに社債権者に一報を入れてください。

3−9.元金償還

元金は、期日どおり、かならず償還しましょう。

償還日の1ヶ月前に社債権者宛に通知書を送付します。そのための資金準備をお忘れなく。

3−10.社債の借り換え(再発行)

資金繰りが厳しく償還が難しいときは、社債権者に申し入れを行い、社債の再発行しましょう。手形のジャンプと同じイメージです。新たに発行する社債に乗り換えてもらう形を取ります。

ただし縁故者とはいえ、償還日ギリギリではなく、余裕をもって再発行の申し入れを行いましょう。その際なぜ償還が間に合わなかったのか、今後の計画なども説明しましょう。

少人数私募債の発行から償還までの流れ

4.少人数私募債の発行に関する注意点

4-1.勧誘対象は50名未満

過去6ヶ月以内に私募債を発行していると、その分との通算で50名未満でなければなりません。

50名を超えると公募債となり、届出等の手続きが発生しますのでご注意下さい。

4-2.発行総額は1億円未満がベスト

1億円を超えると、社債権者に対して以下の3点を文章で告知する義務が発生します。

- 有価証券の発行について内閣総理大臣への届け出が行われていない

- 譲渡の制限内容

- 所有者の権利を制限する内容

1口200万円、総額9,800万円などに収めるのが手続き上ラクです。

4-3.投資家への説明

少人数私募債には、公募債のように有価証券報告書を提出し、投資家への情報開示義務はありません。しかし、申込や利払いの際に事業計画や決算書の内容を送付または説明を行っておくほうが賢明です。

万が一状況が芳しくない場合にも理解を得やすく、話し合いがスムーズになるからです。

私募債は元本保証されずリスクの高いものです。

社債の購入者からすれば、発行会社による説明だけが頼りです。ぜひとも、積極的な開示をお願いします。

まとめ

銀行に頼らず、自社だけで資金調達を行う「少人数私募債」についてご紹介しました。

1.少人数私募債のメリット

・担保や保証人が不要

・借入期間や利率を自社で決められる

・月々の返済がない

・要件は「株式会社」であることだけ

2.少人数私募債の発行条件

・勧誘対象は縁故者で50名以内

・社債が第三者に譲渡されない

・発行総額<最低券面額✕50

3.少人数私募債の発行手順

1)取締役会議を開く

2)募集要項を作成する

3)申し込みを受けつけ、誰に発行するか決める

4)決定通知を送付する

5)申込金の入金確認をし、預り証を発行する

6)社債原簿を作成する

7)利息を支払う

8)元金を償還する

今や、億単位の資金が必要なビジネスはそうそうありません。投資額が5,000万円程度で十分であれば、ぜひこの少人数私募債を検討してみて

ください。

銀行との面倒なやりとりに頭を悩ませることなく、自社が取り決めた内容で自由に進められ、財務基盤への影響もコントロールできます。

- 前の記事

ビジネスはゼロから考えるな! 昔からある商品に「+α」するだけで儲けは生み出せる 2016.04.18

- 次の記事

【起業や新規事業の立ち上げ時】本業への影響を減らす考え方とは 2016.04.18