人件費を制するものがビジネスを制する【適切な人件費の求め方】※エクセルテンプレート_V2.1付

※この記事はリンクフリーです。リンクにあたって、ご連絡等は必要ありません。

当サイトの利用にあたって

社員の給与をいくらにしておけばいいのか。

人材不足の今、安すぎる給与では人の確保はできません。とはいえ、高額すぎると資金繰りを圧迫しかねません。

適正な人件費はどのくらいにすればいいのでしょうか。簡単に決める方法はないのでしょうか?

実は、資金繰りへの影響を最も少なくする人件費の求め方が3つあります。

1)資金面から → 資金繰り表から、人件費の枠を設定する

2)事業面から → 適正な人員数を求める

3)パフォーマンス面 → 人件費の効率を高める

早速、ご紹介していきましょう。

1.人件費の「上限枠」を設定する

利益に占める人件費の比率を決める方法です。

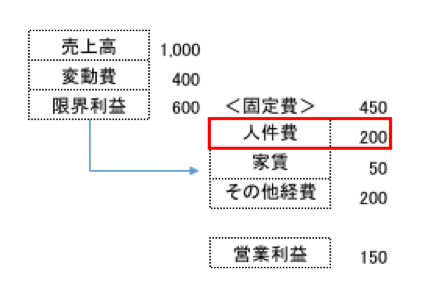

利益は、売上高から変動費を除いた「限界利益」を使います。

簡単な例でご紹介しましょう。

図では売上高1,000から変動費400を除いた限界利益600を元に、人件費に200割り当てています。

限界利益に占める人件費の割合を【労働分配率】と呼びます。図の場合、労働分配率は、

労働分配率 = 人件費 / 限界利益 = 200/1,000 = 20%

となります。

労働分配率は予算と同じです。

どの項目にいくら振り分けるのかを予め決めておくことで、資金繰りへの圧迫を予防ができます。

自社の人件費が限界利益のいくらを占めているか、ぜひチェックしてみてください。

なお、労働分配率は50%程度と言われていますが、業種業態やビジネスモデルによるので一概には言い切れません。

例えば、インターネット上でのビジネス。

サーバーなどの設備費用や物流費が、費用の中で大きく占めるでしょう。

結果、相対的に人件費の割合が小さくなる可能性があります。(割合が小さいから適正とは限りませんので、ご注意を。)

変動費や他のコスト、営業利益との兼ね合いで御社の基準を決めて下さい。

1-1.営業利益が赤字の場合

さきほどの例であれば、限界利益600に対して、固定費が700といった状態です。(営業損益は△100)考え方は同じです。

まず、営業利益をいくらにするか。ここから始まります。例えば、+100までに戻したいとしたとき、限界利益は600ですから、

限界利益600 − 営業利益100 = 固定費500

家賃は引っ越しでもしない限りそのままですので、残り450を人件費とその他経費ににどう振り分けるか、となります。

人件費の割合を50%としたい場合、限界利益は600ですから、

人件費=労働分配率 ✕ 限界利益 = 50%✕600 = 300

450のうち、300を人件費、残り150をその他経費に振り分けて完了です。

もちろんこの通りには行かないと思いますが、一つの予算基準として設定しておくことで、どの費用を調整するのかが明らかになります。

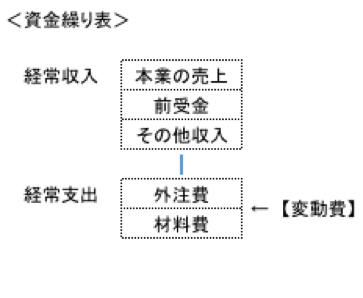

1−1.資金繰り表ベースに置き換える

労働分配率を求めるとき、「限界利益」はキャッシュ・フロー(資金繰り表)ベースに置き換えて使ってください。

手順は簡単です。

資金繰り表の「経常収入」から、変動費にあたる<外注費・材料費・商品仕入>を差し引いて求めるだけです。

経常収入−(外注費+材料・商品仕入)=限界利益

簡単な例でご説明しましょう。

例)

当月売上高 1,000

当月現金回収分 800

仕入当月発生分 500

仕入当月支払分 400

会計上では、

当月売上高1,000 − 仕入当月発生分500 = 500

が限界利益です。しかし、資金繰り表上では、

当月現金回収分800 − 仕入当月支払分400 = 400

と100少なくなります。

もちろん、差額の100はあとから入ってきますが、会計ベースだと、実際にある手元現金よりも多いと考えてしまい、資金繰りに影響を及ぼしかねないのです。

人件費がどのくらいの割合を占めているのかを確認するときは、会計ベースではなく、資金繰り表ベースでのチェックをおすすめします。

1−2.人件費を増やすかどうか

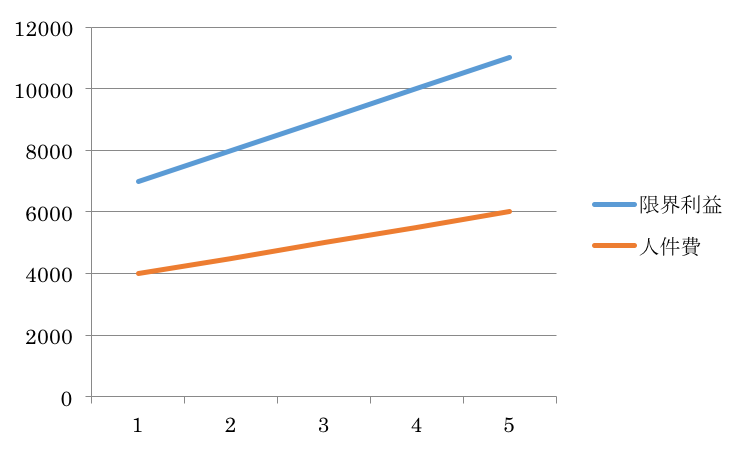

人件費全体の割合の次は、人件費を増やすかの判断基準をご紹介しましょう。「限界利益伸び率」という指標を用います。

限界利益伸び率 =(当月限界利益—前月限界利益)/前月限界利益

この伸び率と人件費の伸び率を比較します。

次の図のように、人件費の伸びが限界利益の伸びに収まっているかどうかが判断材料です。

例)

前月限界利益:100

当月限界利益:150

前月人件費 :100

当月以降人件費(計画):120

限界利益伸び率 =(150−100)/100 = 50%

前月から当月に掛けて限界利益は50%伸びています。人件費の総額を100→120で、+20%です。 50>20で限界利益の伸びに収まっています。

人件費は、固定費です。一度上げればそのまま推移します。限界利益の伸びが一時的なものでないかどうか、十分なチェックが必要です。

毎月計算するまでもありませんが、人を増やす、期首に給与を見直す際にはぜひ、この比較判断をお勧めします。

2.適正な人員数を求める

さきほどご紹介した「人件費の割合」とともにぜひ算出しておきたいのが、「生産性」です。

生産性は、 従業員一人あたりが1時間あたりどれくらい利益を生み出しているかを表します。

さきほどの例で、 社員数:7人 総実労働時間:1,900時間 だったとすると、

労働生産性 = 限界利益 / 人員数 × 総実労働時間

= 7,000万円/7人 × 1,900時間

= 5,263円/時間

となります。

生産性を高めるには、限界利益を増やすか、分母の総労働時間を減らすかです。上記の計算で、人員数が7→6人になったとき、どうなるでしょう?

労働生産性 = 限界利益 / 人員数 × 総実労働時間

= 7,000万円/6人 × 1,900時間

= 6,140円/時間

1時間あたり877円も差が生まれます。

この数値が高ければ高いほどよいわけですが、人が少なすぎれば業務が回せなくなる恐れもあります。さきほどの労働分配率と同様に、目標となる利益に対して基準を定めておいてください。

毎回この計算をするのは手間です。

そこでツールをご用意しました。事業の推移に応じてどのくらいまで人員を増やすか、判断材料としてお使いください。

使い方は簡単です。

想定売上高と雇用条件の項目をそれぞれ埋めて、変動費を設定するだけです。

サンプルでは、

想定売上高) 1日あたりの客数:100、販売単価:350

雇用条件 ) 営業日数:30 勤務時間:8時間 予定給与:30万円

としました。

この結果、月あたりの人件費総額は405,000円。

雇用可能な人数は1.1人となります。

【法人向けビジネスの場合】

1日あたりの客数・販売単価を入力せず、1日あたりの売上高だけを直接入れてお使いください。

人件費シュミレーション

(ファイルサイズ:34.1KB Microsoft Excel Workbook )

3.人件費の効率を高める

ここからが最も肝心な話です。

BS(貸借対照表)の資産の部には記載されませんが、人件費は明らかに「投資」です。他の経費と比べ、格段に高いリスクを持っています。

給与はまさに投下する資本そのものです。

工場設備と同様に「投下資本 < リターン」でなければなりません。

人件費には2種類あります。

1)設備の一部であるケース

接客系ビジネスでは、お店に一人も置かなければ、1円の売上も立ちません。少しドライな言い方になりますが、工場のラインや設備機能と同じです。変動損益計算書でいう、「変動固定費」の要素を持つ人件費です。稼働率が上がれば、比例して人員を増やす人件費です。

2)固定費の性質を持つもの

営業マンや本社の管理系人員などです。

人員数に比例して売上が伸びるかどうかわからない。でも、人数分は必ず費用としてかかるものです。

1)の設備性のある人件費は、稼働率からすぐに求めることができますが、2)のケースはどう判断すればいいのでしょうか?

とにかく管理部門は少ないほうがいい、営業の給料なんて歩合でいいなどやみくもに削れば、会社全体の運営に影響がでます。

そこでぜひ判断材料に加えていただきたいのがさきほどご紹介した「生産性」です。

例えば営業マン。

目標管理の指標には「売上高」がよく使われますが、「資金繰りの改善」を目指すのであれば、評価軸に「限界利益」をぜひ加えてください。

例えば、売上高が2,000万円の営業マンが2人いる場合、

営業マンAは、 売上高:2,000万円 変動費:400万円 限界利益:1,600万円

営業マンBは、 売上高:2,000万円 変動費:600万円 限界利益:1,400万円

だったとします。

売上高で評価をすれば、どちらも同じです。

しかし会社により多くの利益をもたらし、貢献しているのはAです。

人件費の原資は「限界利益」です。

限界利益がきちんと稼げていないのであれば、いくら売上高が多くても意味がありません。

限界利益を評価基準にすることで、営業マンの数字に対する意識向上にも、生産性UPにつながるのです。

まとめ

人件費の取り扱いについてご紹介してきました。

人件費は、資金繰りに最も影響を及ぼすコスト・投資です。

新しく構築したビジネスモデルがうまくいくかどうかは、人件費の扱いにかかっています。

ぜひ、ご紹介したツールや計算を使って、適正で効率的なものにしてください。必ずや大きな利益につながるはずです。

- 前の記事

匿名組合で17億円調達【ベタだが本当に大切な】事業計画書作成の3つのポイント 2016.05.06

- 次の記事

いくらまで借りても大丈夫なのか?【適正な借入額】の計算方法<改訂版> 2016.05.09