お金はどこに消えた?!試算表から【キャッシュ・フロー計算書】を作る方法<完全版> ※この記事はPCで見ることをオススメします。

- 2016.10.05

- 数字検証ツール

※この記事はリンクフリーです。リンクにあたって、ご連絡等は必要ありません。

当サイトの利用にあたって

「試算表は毎月作っているが、キャッシュ・フロー計算書がない」

本来、上場企業や大手企業以外はキャッシュ・フロー計算書(CF計算書)の作成義務はありません。

しかし、試算表からCF計算書が導き出せると、お金がどこへどう動いたのかなぜ、手元現金がこうなったのかなど、「お金の流れの見える化」が実現します。

試算表から作るのは、ちょっと大変なんじゃないの?

ご心配にはおよびません。

これからご紹介する方法を使えば、パズル感覚で作ることができます。ぜひ、気軽に取り組んでみてください。

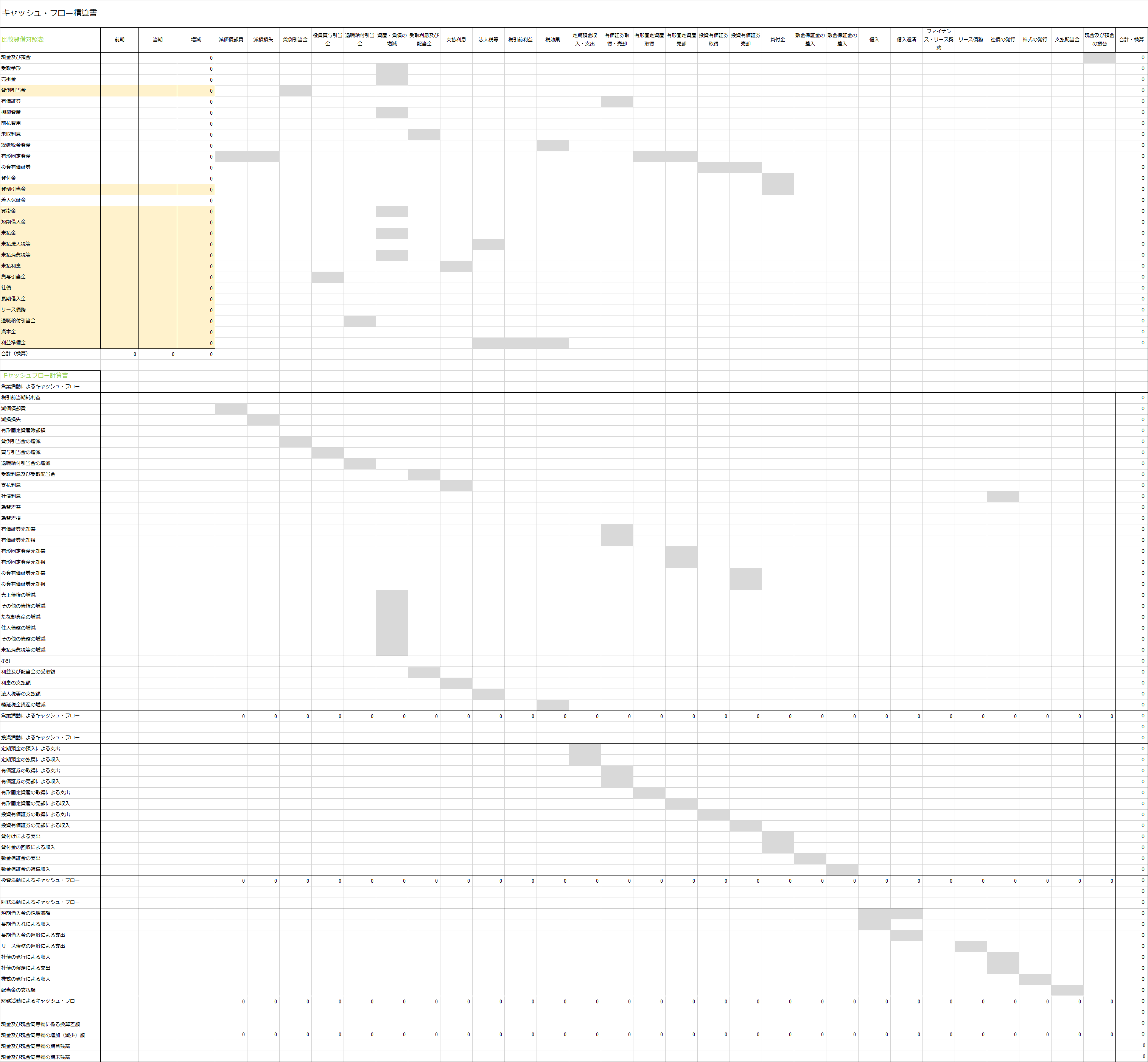

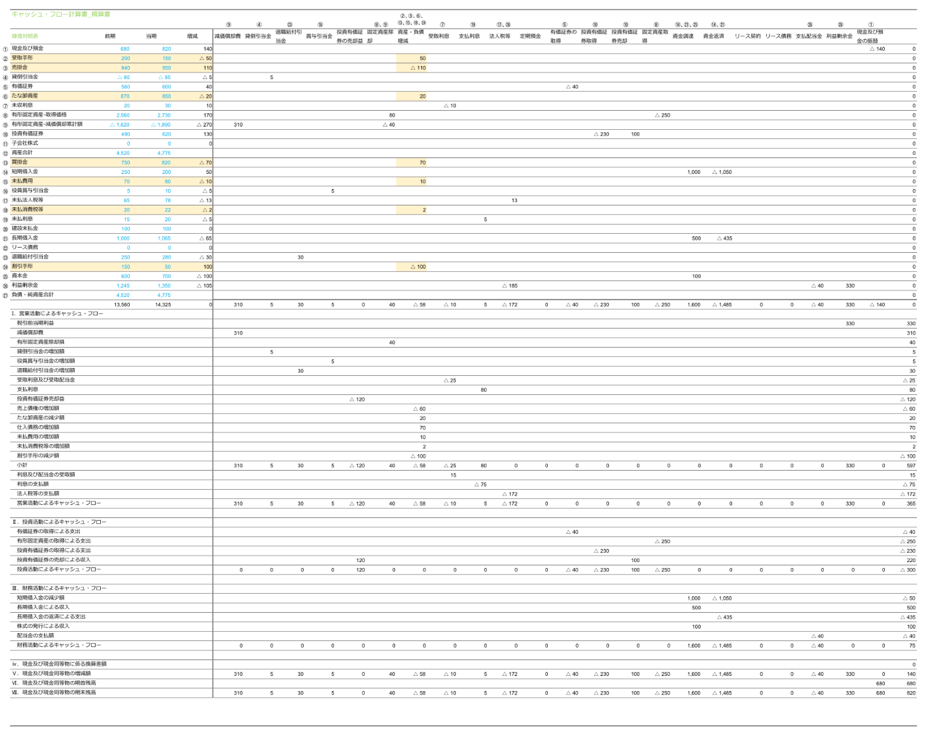

キャッシュ・フロー”精算書”

まずは、キャッシュ・フロー精算書のご紹介をしましょう。

これがあれば、数字を一つひとつ埋め込むだけで、簡単にCF計算書が出来上がります。

<使用しているフォーマット>

キャッシュ・フロー精算書(Excel Workbook ※Execl2016で作成)

※ご自由にお使いください。

シートの大きさに驚かれたかもしれません。

でも、ほとんどの枠は使いません。数字を埋めるのは、左上の「比較貸借対照表」と書かれた枠の部分と、グレーになっている部分だけなのです。

表全体に対して、10分の1もありません。

ぜひ、気楽に進めて見て下さい。

精算書は次の手順で埋めていきます。

1から順にご紹介していきます。

1.比較貸借対照表を作る

2.営業キャッシュ・フロー

2−1.非資金費用の調整

2−2.投資・財務キャッシュ・フローに関する損益の調整

2−3.営業活動に関する資産および負債の調整

2−4.受取利息および配当金・支払利息の調整

2−5.法人税等の調整

3.投資キャッシュ・フロー

4.財務キャッシュ・フロー

5.検算

1.比較貸借対照表を作る

キャッシュ・フロー計算書は、損益計算書と貸借対照表を使って、その期間のお金の増減を見るものです。どこが増えたのか。貸借対照表の増えた(減った)中にある「現金」だけを取り出します。

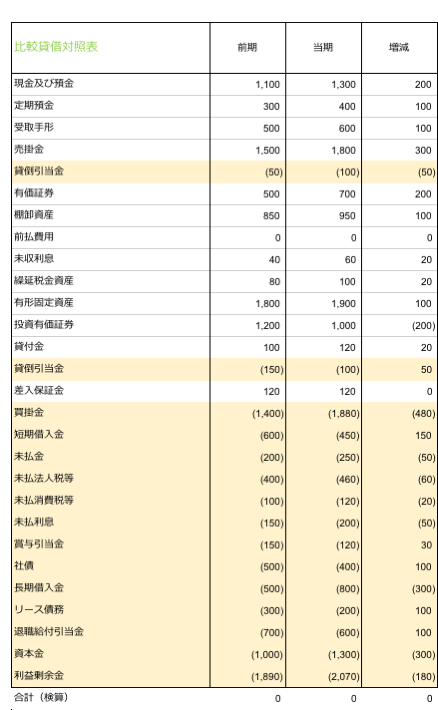

比較貸借対照表の例)

貸借対照表はその企業の1年間で積み上げた資産を表しています。

確認したい2つの期間を比較することで、どの科目が増えた(減った)のかがまず明らかになります。

参考までに計算の仕組みをご紹介しますが、覚える必要はありません。なるほど、そういうことをやっているのか、くらいで十分です。

貸借対照表(B/S)の比較の計算は単純です。

前期と当期を並べ、次のように各勘定科目を引き算するだけです。

資産 = 当期 − 前期 負債・資本 = 前期 − 当期

簡単な例を使ってご紹介しましょう。

例)

①売掛金 前期100 当期120

②買掛金 前期100 当期120

①の場合、売掛金は前期から20増えています。

売掛金が増えた、ということはその分のお金がまだ入ってきていないということです。 ところが増えた20は、当期利益の中に入っています。(売上増加→売掛金増加→利益増加)

実際はお金が増えたわけではないのに、「利益」だけが増加したわけです。反対に考えると、この掛け相当分を差し引けば、利益=現金です。

掛け取引相当分を引けば、利益が現金になる? どういうことだ?

もう少し詳しく説明しましょう。

仮に取引が100回あった。 これらはすべて現金取引だったとします。この場合、利益=現金です。

ところが、101回目の取引で掛けになった。

とすると、この分の利益は「現金」ではありません。

この掛取引になった分を減らせば、利益は現金になる、ということです。

②の買掛金も前期から当期にかけて+20増加していますが、買掛金の場合、支払いがなかった分、お金が出ていきません。売掛金と真逆です。

キャッシュ・フロー計算書上では、「買掛金を支払わなかったおかげでその分のお金が手元に残った」と考え、負債が増えた場合にはキャッシュが増えたとするのです。

つまり、売掛金(資産)とは逆の引き算をするのです。

こうした関係は次のようにまとめることができます。

資産が増えた(↑) → キャッシュが減った(↓)

資産が減った(↓) → キャッシュが増えた(↑)

負債が増えた(↑) → キャッシュが増えた(↑)

負債が減った(↓) → キャッシュが減った(↓)

資産と負債で動きが真逆になっていますよね。

この関係を反映するために、比較の際に計算式が逆になっています。

細かく覚える必要はありません。なるほど、そういう関係性があるのだなぐらいで、十分です。

では、細かい仕組みの説明はここまでにして、実際の精算書についてご紹介しましょう。

1−1.貸借対照表の数字を入れる

精算書の左上を見て下さい。次のような「比較貸借対照表」があります。

用意した2期分の貸借対照表の数字を、それぞれ前期と当期の2つの枠へ上書き入力してください。なお、 になっている枠は、科目が「貸方」にあるものです。

さきほどの売掛金と買掛金が逆の関係を計算するためにマイナスで入力します。なおマイナスは、( )で表しています。

-100と入力すれば、(100)となるように書式設定していますので例えば、買掛金が100なら、そのまま-100と入力するだけです。

よく使われる科目はすべて入っていますが、 該当しないものは「0」を入力してください。

入力は終わったら、一番下にある<合計(検算)>が0になっているかを確認してください。負債と資本(純資産)をマイナスにしているので、資産と合計すると必ず0になります。

0にならなければ、どこか数値が間違っているので、チェックしてください。

さて、前期分と当期分を入力が終わると、図のように「増減」のところに差分が出てきます。

例の現金及び預金は、前期が1,100、当期が1,300。

前期から当期にかけて200増えたことがわかります。

なぜ200増えたのか。この内訳を順番に見ていきます。

内訳は、さきほどCF計算書の中身でご紹介したとおり、

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

のいずれかになります。

本業の活動で増えたのか、株などを売却したから増えたのか、それとも銀行からお金を借りたからか、などが明らかになります。

では、続いて営業活動によるキャッシュ・フローに行きましょう。

2.営業キャッシュ・フロー

※「営業活動による―」は少し言葉が長いので、このあとから「営業CF(キャッシュ・フロー)」で統一します。

営業CFは損益計算書の「税引き前当期純利益」からスタートします。

税引前当期純利益からスタートする理由

CF計算書は、損益計算書と貸借対照表に含まれた「お金の流れ」を取り除くことによって作成されるとご紹介しました。

なぜ、このようなことをするのでしょうか?

それは、会計処理に「お金の流れ」以外の処理が含まれている、ためです。最終的に計算される利益には、こうした「お金以外のもの」が入っています。

例えば、売掛金。

会計上では、売掛金が増えると利益が増えます。

ところが、売掛金はまだお金が入っていないものです。つまり、売掛金の増加によって増えた利益分は、何の実態もない数字です。

買掛金など利益を減らすものも同じです。現金を支払っていないのに利益をマイナスしています。

こうしたことを遡っていくために、「税引き前当期純利益」を土台にして、足したり引いたりすることで現金に近づけていきます。

このプロセスを踏むことで、お金がなぜ減ったのかがわかるわけです。

営業CFは、以下の大きく5つの項目で構成されています。

- 非資金費用の調整

- 投資・財務キャッシュ・フローに関する損益の調整

- 営業活動に関する資産および負債の調整

- 受取利息および配当金・支払利息の調整

- 法人税等の調整

では、順番にご紹介していきましょう。

2−1.非資金費用の調整

言葉が難しいですが、非資金、つまりキャッシュではないものを調整する作業です。

損益計算書上では収益(費用)になっているもののうち、実際にはお金の入と出がないものがあります。この項目を調整する作業です。

なぜ、このようなことをするのでしょうか。

それは、財務三表3つの性質に違いがあるためです。

損益計算書と貸借対照表は、取引が起きたタイミングで作る「発生主義」です。一方、CF計算書は現金の動きがあったものだけで作成する「現金主義」。

損益と貸借で、発生したすべての取引の中から、現金にまつわるものだけを抜き出して作るために、こうした調整を行います。

では、具体的な科目を見て行きましょう。

2−1−1.減価償却費

非資金費用の代表は減価償却費です。

減価償却費とは、固定資産の購入費用を繰り延べて計上する会計処理のことです。

機械を1,000万円で購入した。5年で償却するとなると、

1,000万円/5=200万円/年

毎年200万円づつ機械の価値を減らしていきます。

なぜこのようなことをするのでしょう?

現金自体は購入時に1,000万円払っています。

2年めからは当然費用が発生しません。

このままで会計処理を進めてしまうと、2年目以降は、

※わかりやすくするため、「機械代」としています。

機械によって売上が出ているにもかかわらず、機械代が反映しないことになってしまいます。こうした実態とのズレをなくすため、機械が使える期間(減価償却期間)に基づいて、その年数で割り出した費用分を毎年減らすのが減価償却です。

減価償却費は会計上、費用として計上されていますが、実際にお金は出ていません。 そこで、利益に足し戻します。

「足し戻す」とは何なのでしょうか?

簡単な例でご紹介しましょう。

例)

利益100

減価償却費40

この利益100は、売上高から原価や経費を差し引いて残ったものです。経費の中には、減価償却費も含まれていて、当然利益から差し引かれています。

しかし、お金が伴っているわけではありません。

なので、差し引かれる前に戻す。 これが「足し戻し」です。

例の場合、

100(利益)+40(減価償却費) = 140

これで実際に受け取る現金に1歩近づきます。

■精算書への記載方法

では、「足し戻し」を精算表に入力してみましょう。

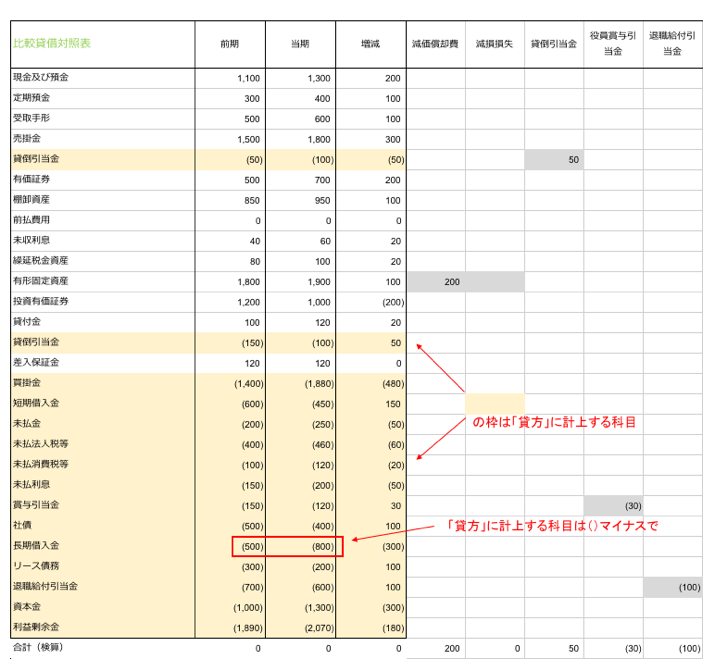

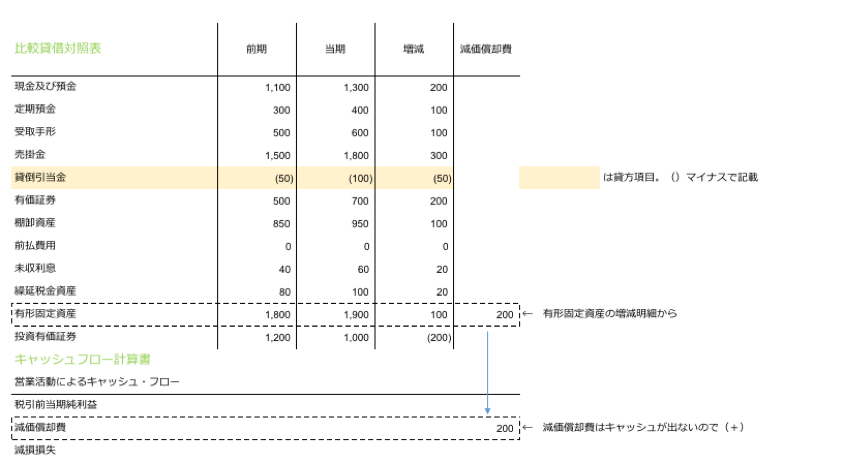

比較貸借対照表のすぐ左にある「減価償却費」の列を使います。

減価償却費は、固定資産から発生するものです。

有形固定資産の増減明細を見ると、減価償却費は200。

前期から今期の間で、固定資産は減価償却によって200減った、わけです。精算表の減価償却費の欄に「200」と入力します。

この減価償却費200を営業活動によるキャッシュ・フローの 「減価償却費」のところへそのままおろし、 税引前当期利益に減価償却費を足し戻します。

これで、あとでCF計算書を見た時に、営業CFが減った理由の一つが減価償却費によるものだ、ということがわかるわけです。

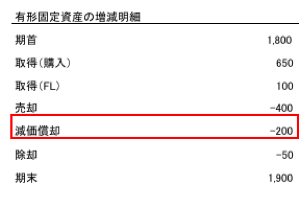

次の非資金項目は「引当金」です。科目は違いますが、要領は同じです。

2−1−2.引当金

引当金の代表格は、貸倒引当金です。

売掛金や貸付金が回収できそうにないとき、相当分を立てておくものですが、これも実際にお金が出て行くわけではありません。

貸倒引当金など引当金はすべて、貸借対照表の「負債」です。

つまり、BSの右側=貸方に計上されます。

では、精算表の例にいきましょう。

①今、引当金の増減はそれぞれ

貸倒引当金 △50

役員賞与引当金 30

退職給付引当金 100

これらをすべて反対の数値を入れて消し込みます。

② そのまま営業CFへ転記します。

※表現方法<純増減と総額表示> 営業CFのみ純増減で表示します。

純増減とは、内訳を書かずに、増減の「結果」だけを示す方法です。

キャッシュ・フロー計算書では、

営業CF : 純増減

投資・財務CF : 総額表示

と分かれています。

わかりやすい例でご紹介しましょう。

例)賞与引当金

期首 100

繰入 50

支払 80

期末 70

この場合、純増減は

繰入―支払 = 50 — 80 =△30

です。 営業CFへはこの△30だけを記入します。

投資CF、財務CFであれば、繰入と支払それぞれを記入します。

これが総額表示です。

2−1−3.有価証券評価損

上場企業の株式など時価がある株の評価が下がり、損失として損益計算書に計上されているものです。評価されただけで、実際にお金が出たわけではありません。

減価償却費と同じく、これも利益に足し戻します。

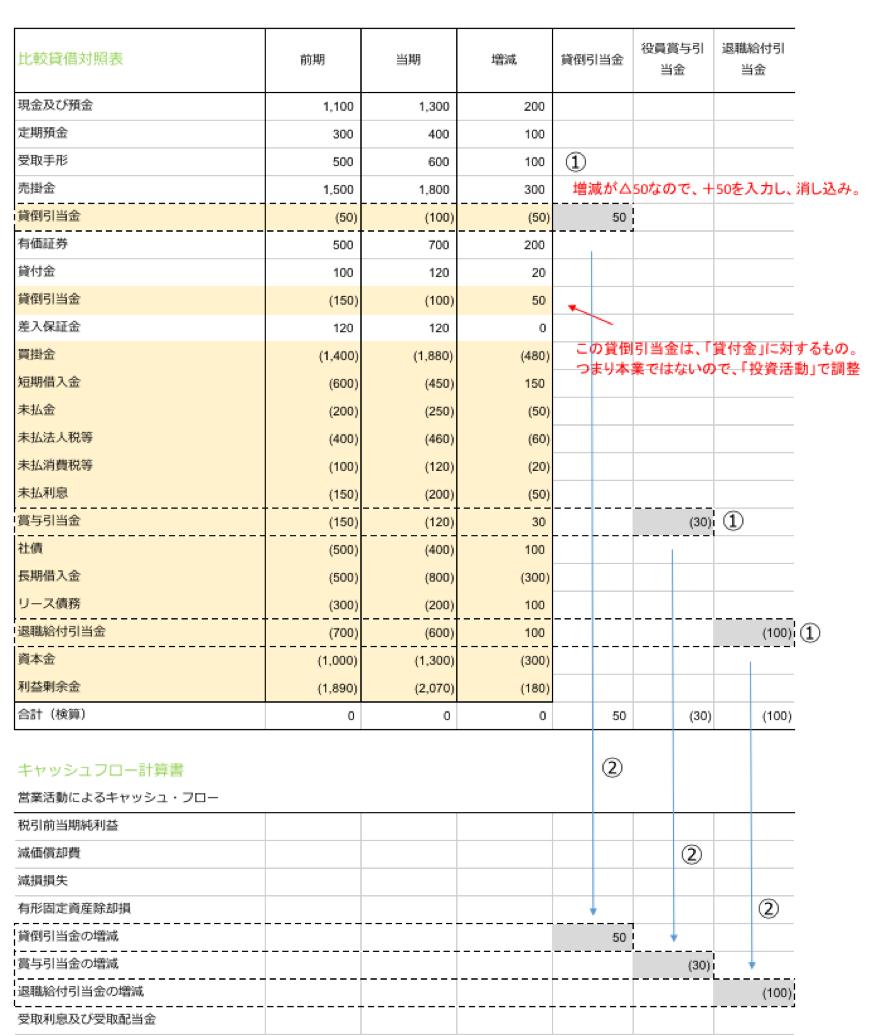

2−1−4.固定資産除却損

有価証券評価損と同じです。固定資産を除却した際に減価償却をまとめて計上するものです。

こちらもキャッシュが伴う損失ではありません。これも利益に足し戻します。

精算書の作りかたを見てみましょう。作成手順は次の2STEPだけです。

①固定資産除却損を有形固定資産の増減明細で確認

②そのまま、営業CFの「有形固定資産除却損」へ転記

例では、除却損が△50になっています。除却損はキャッシュを伴わないので、+50にして「固定資産除却損」 の列に記入し、そのまま営業CFへ転記します。

2−2.投資・財務キャッシュ・フローに関する損益の調整

手持ちの株式や使わなくなった資産の売却によって得た収益や損失です。

実際にお金の動きが伴っていますが、営業活動ではないため、営業CFから投資CFの項目に移動します。

先ほどまでのような足し戻しではなく、単に項目を変更するだけです。

例)

営業キャッシュ・フロー 固定資産売却益 △100

↓

投資キャッシュ・フロー 固定資産売却益 100

精算表の記入方法は、のちほど「投資CF」でご紹介します。

2−3.営業活動にかかわる資産および負債の増減

売掛金が発生した際、お金は入ってきません。

実際に入金・回収されてはじめてお金がともないます。

例)

前期の売掛金残高 100

期中の発生額 50

期中の回収額 40

当期の残高 110

この場合、前期と当期を比較して増えたのは10。

売掛金は増えてもお金が増えたわけではありません。この分を利益から減らします。一方で回収もあるので、これと差し引きした分だけを計算書に反映します。(引当金と同じ純増減)

注意が必要なのは、「負債」と「資産」は計算が逆になることです。売掛金など資産の場合、増加するとその分資金が減りますが、買掛金など負債の場合、その分資金が浮くので計算書上はプラスの扱いになります。

純増減がマイナス(支払額が発生額よりも多かった)場合は、もちろんマイナスです。ただ、その都度マイナス・プラスを判断するのは大変です。

フォーマット(精算表)では、貸方に計上するものを( )マイナスで表記しています。

借方にあるもの:資産、費用

貸方にあるもの:負債、純資産、利益

貸方に記載されているものをマイナス()で入れることだけ気をつけてください。精算書では、「資産・負債の増減」の列を使用します。

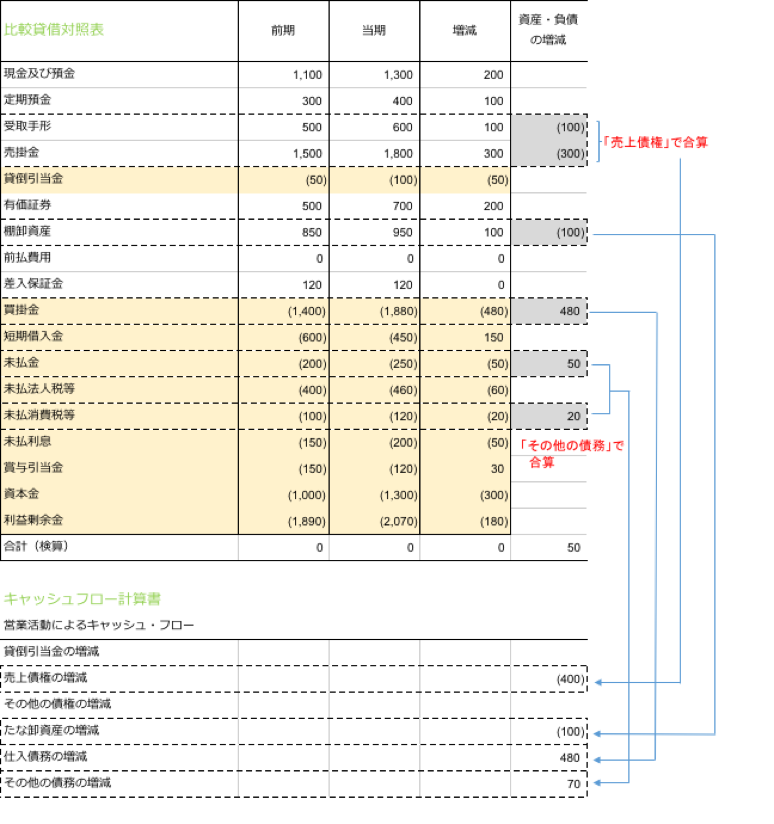

2−3−1.受取手形、売掛金

例では、BSの増減が100と300です。

資産が増えた=キャッシュが減ったわけですから、それぞれマイナスを入れます。

この2つはどちらも売上債権ですので、合計して営業CFの「売上債権の 増減」へ転記します。例では△400。

2−3−2.棚卸資産

BSの増減は100。売掛金と同じく「資産・負債の増減」の列に△100 を入れ、そのまま営業CFへ下ろしてきます。

残りの買掛金、未払金、未払消費税も同じように、BSの増減値を消してその金額をそのまま営業CFへ下ろします。

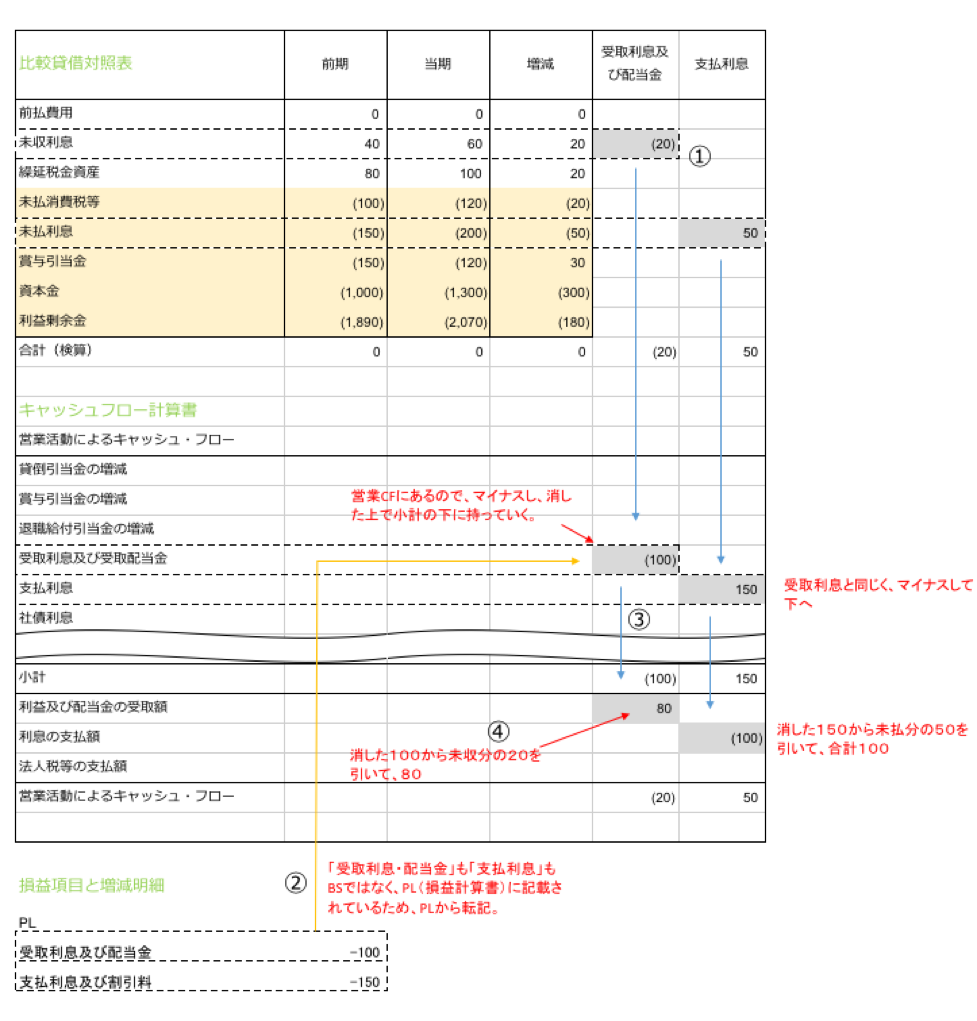

2-4.受取利息および配当金・支払利息の調整

いわゆる営業外損益の項目です。

キャッシュ・フロー計算書では、この手前で小計が入ります。

受取利息も支払利息も営業活動によるものではないので、区切って表記されています。

受取利息も支払利息も、損益計算書では税金が引かれる前に計上されています。つまり、税引前利益の中に入っているので、ここから取り除きます。

先ほどの売掛金や買掛金と同様に純増減額を算出します。

例)

<損益計算書>

受取利息 30

<貸借対照表上>

未収利息 10

受取ったことになっているのは30ですが、実際は未収分として10があるので、実際のキャッシュインは

30—10=20

この20を営業CFに記載します。

支払利息も同様に、損益計算書上の支払利息(発生分)から、BS上の未払利息を除いたものを計算書に記載します。

精算書のサンプルで確認してみましょう。

BSの増減値を調整するのは、「受取利息及び配当金」と「支払利息」の列です。

受取利息なら受け取っていない未収利息、支払利息ならまだ支払っていない未払利息分を反映します。

①BS増減額「未収利息」のところを見ると、今「20」が入っているのでこの分を消します。△20 未払利息も同様に50を入れ、消し込みます。

②次にPLを確認します。受取利息も支払利息もBSには登場しませんので、必要な情報はPLから取ります。

今、受取利息は100(※貸方勘定なので△表記)、支払利息は150。

これらをそれぞれ、営業CFに転記します。

③一旦、営業CFへ転記しましたが、この2つは小計以下に記載するため反対の記号を入れ、引き抜きます。

④ ③で引きぬいた金額にそれぞれ、未収分と未払分を反映させます。

受取利息100 – 未収利息 – 20 = 80

支払利息△150 + 未払利息50=△100

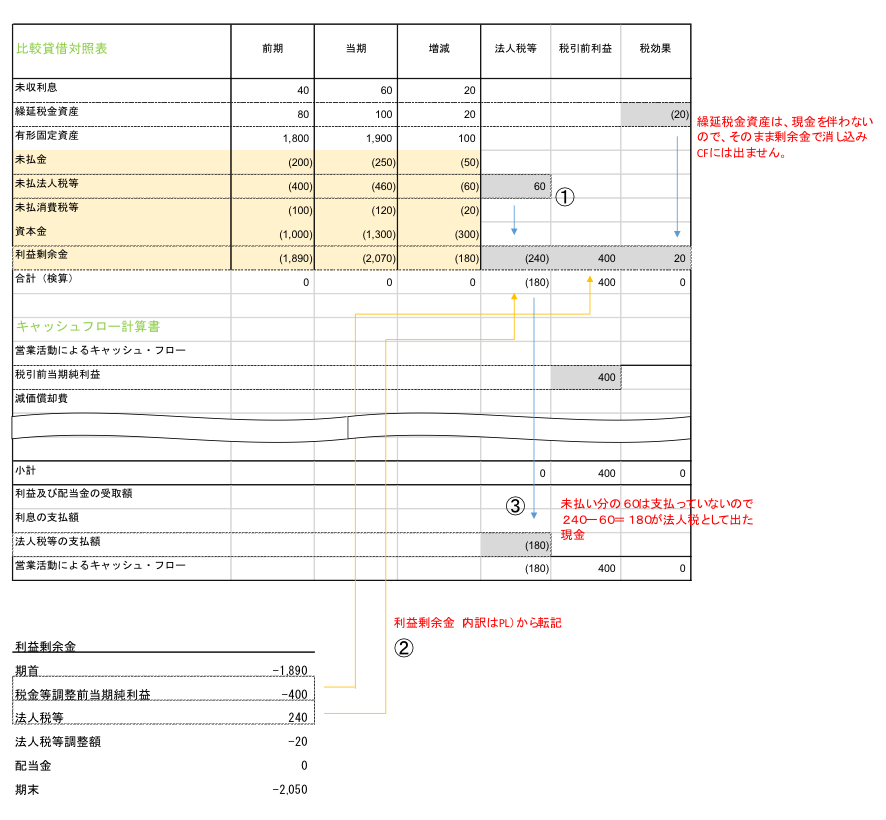

2−5.法人税等の調整

営業CF最後の調整項目です。

2−5−1.未払法人税と法人税等

早速、精算書の例を見て行きましょう。

①今、未払法人税等の増減が△60。まずこれを消します。+60

②利益剰余金の内訳に今期計上分の法人税等が240。これを利益剰余金の行、「法人税等」の列へ転記します。

③法人税は240ですが、先ほどの利息と同じように未払分があるので、これを反映させます。

240 − 60 =180

これで実際に払った金額になりました。

営業CFの小計以下の欄に記載します。

2−5−2.税引前利益

①利益剰余金の内訳を見て、BS増減の「利益剰余金」の列に記入します。今、400です。

②そのまま営業CFの「税引前当期利益」へ下ろします。

2−5−3.税効果

繰延税金資産がBSの増減で20出ていますが、 税効果はキャッシュの動きがないため、単純に「利益準備金」の列で消します。△20。

キャッシュの動きがないので、CF計算書にも転記しません。

営業CFはここまでです。 続いて、投資CFです。

3.投資キャッシュ・フロー

投資活動によるキャッシュ・フロー 営業CFとは違い、とても明快です。次の10項目のみです。

・定期預金の預入による支出

・定期預金の払戻による収入

・有価証券の取得による支出

・有価証券の売却による収入

・有形固定資産の取得による支出

・有形固定資産の売却による収入

・投資有価証券の取得による支出

・投資有価証券の売却による収入

・資金の貸付による支出

・貸付金の回収による収入

新たに投資したのであれば「支出」。投資したものを売却などによって回収したのであれば「収入」。

有価証券、有形固定資産、投資有価証券は、評価損、売却損・益がありますので、これらを反映したものを投資CFへ記入します。

簡単な例を精算書で見てみましょう。

※キャッシュフロー精算書のフォーマットはこちらからダウンロードしてお使いください。

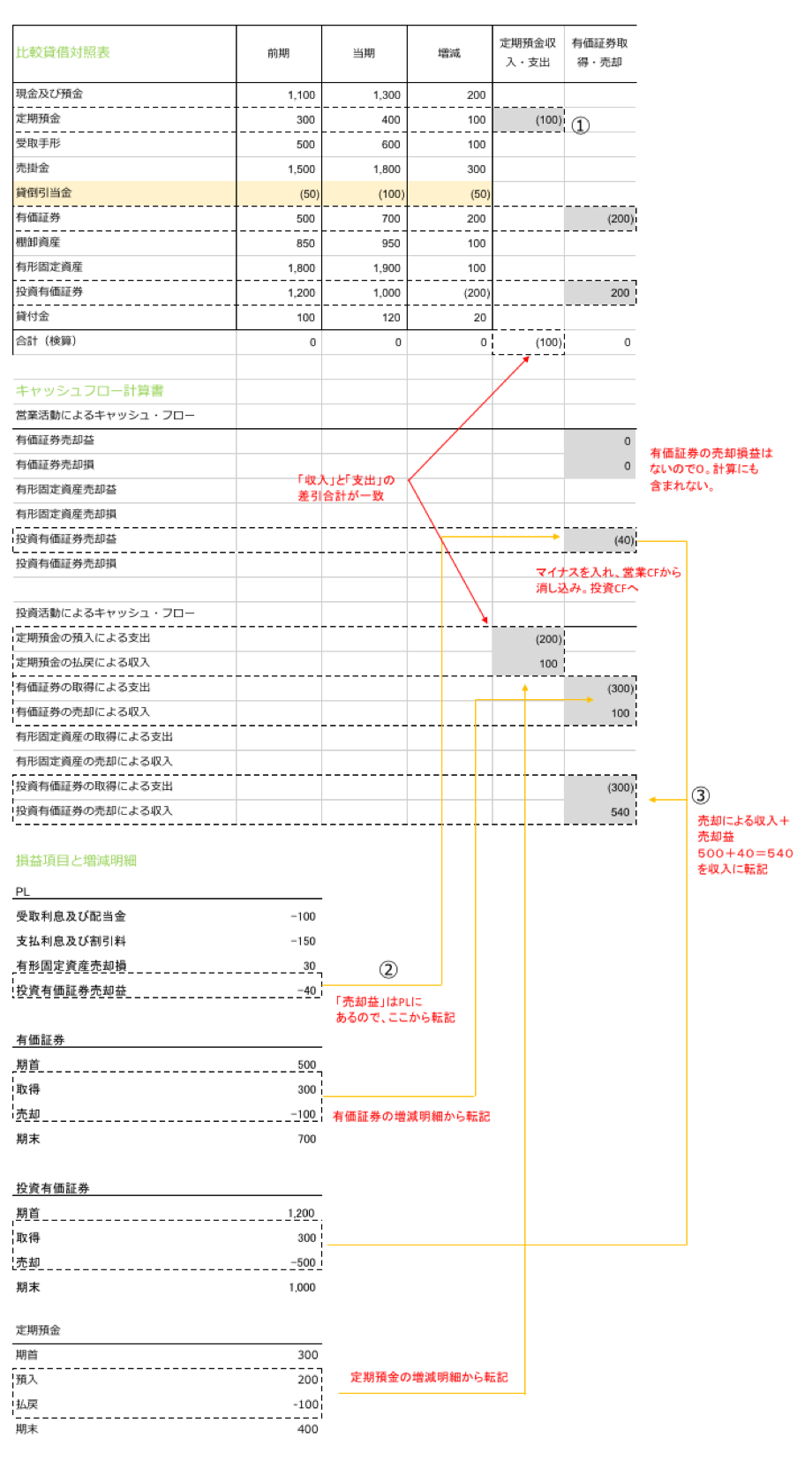

3−1.定期預金の収入・支出

定期預金は、単純です。

預入は支出というイメージではありませんが、キャッシュ・フロー計算書では、3ヶ月以上の期間を持つ定期預金は現金と考えないためです。

①BS増減は△100。これをまず消します。

②増減明細を見ると、預入が200、払戻が100です。

これをぞれぞれ財務CFの「預入による支出」と「払戻による収入」へ転記します。

③預入△200+払戻100=△100

BS増減値と一致していることが確認できます。

投資CFは、総額表示(出と入のそれぞれを記載する)ですので、 預入△200と払戻100をそのまま投資CFへ記載します。

3−2.有価証券の取得・売却

有価証券、投資有価証券は、売却した場合に売却益(または売却損)が発生します。

会計上では、売却時には売却額そのものではなく、取得原価と売却損益が別々に記載されます。

売却代金は、取得原価+売却損益が入金されますから、キャッシュ・フロー計算書ではこの合算したものを反映します。

例えば、取得原価100の有価証券を120で売却した。

取得原価は100、売却益は20です。

100+20=120

がキャッシュ・フローになります。では、精算書の例を見てみましょう。

①BS増減を見ると、有価証券は200、投資有価証券は△200。

まずこの2つをそのまま消し込みます。△200、+200

②それぞれ売却損益がないか確認します。売却損益はBSではなく、PLの勘定です。今、PLには投資有価証券売却益が40(収益は貸方 勘定なので△表記)。これを営業CFへ転記します。

これで税引前当期利益の中にある売却益が一旦取り除かれます。

③次に有価証券の増減明細、投資有価証券の増減明細を確認します。

有価証券取得が△300、売却が100、投資有価証券取得が△300、売却が500これらをそれぞれ財務CFへ転記します。

このとき、投資有価証券の売却益40を足します。

売却500+売却益40=540

これが「投資有価証券の売却による収入」 になります。

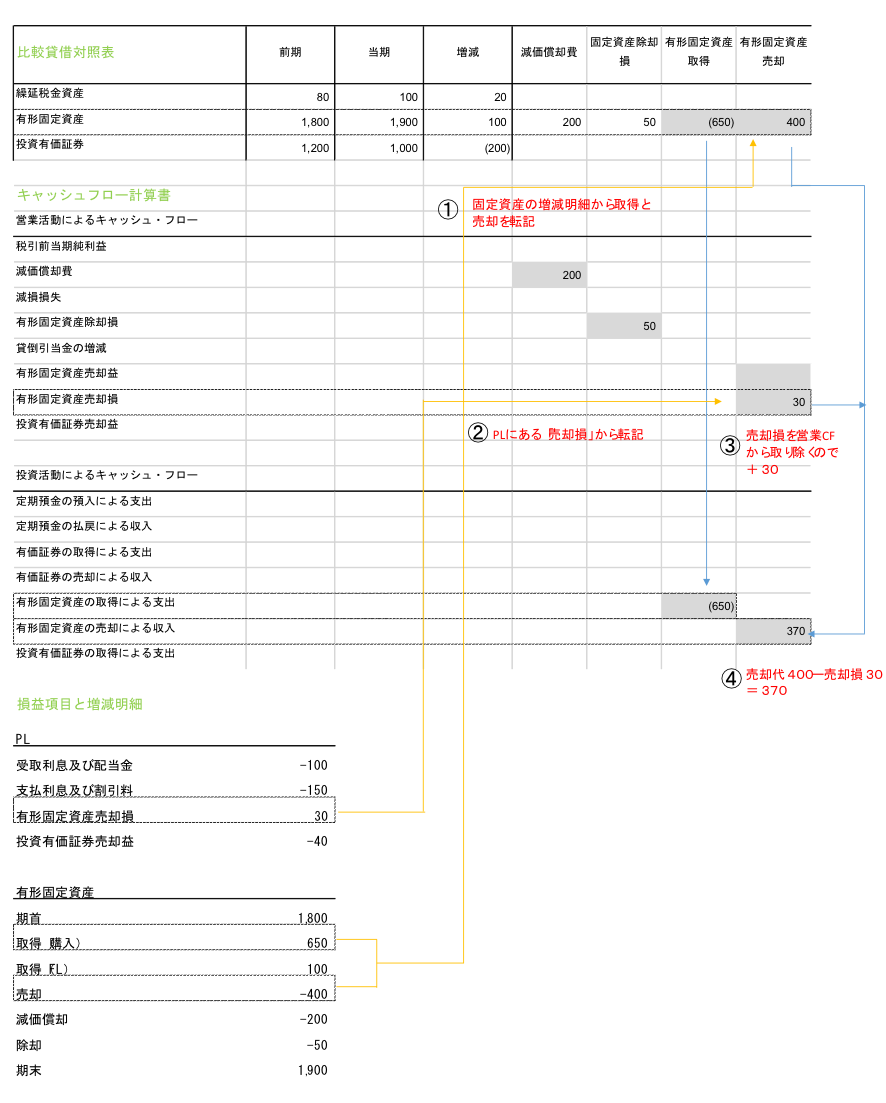

3−3.有形固定資産

有形固定資産の取得と売却には、除却分を反映する必要があります。除却は、営業キャッシュ・フローで一端足し戻し、改めて投資キャッシュ・フローでマイナスします。

精算書の例で確認しましょう。

①固定資産の増減明細を見ると、取得が650、売却が400。

これを反対の記号をつけて、「有形固定資産の取得」「有形固定資産の売却」 の列へ記載します。

②次に有価証券と同じく、売却による「売却損益」がないか、PLを確認します。今、売却損が△30あるので、これを営業CFから取り除きます。+30。

③取得の650はそのまま、売却の400は売却損の△30を反映して370をそれぞれ財務CFへ転記します。

投資活動によるキャッシュ・フローはここまでです。

次は最後の財務CFです。

4.財務キャッシュ・フロー

投資キャッシュ・フロー以上に明快です。以下の7つです。

- 短期借入金の増減

- 長期借入による収入

- 長期借入金の返済による支出

- 社債の発行による収入

- 社債の償還による支出

- 株式の発行

- 配当金の支払

4−1.短期借入金

借入による収入と返済による支出の純増減額だけを記載します。

精算書の例を見てみましょう。

①BSの短期借入金の増減を見ると、150。

短期借入金は単純に消し込みます。△150

②そのまま財務CFの「短期借入金の増減」に転記します。

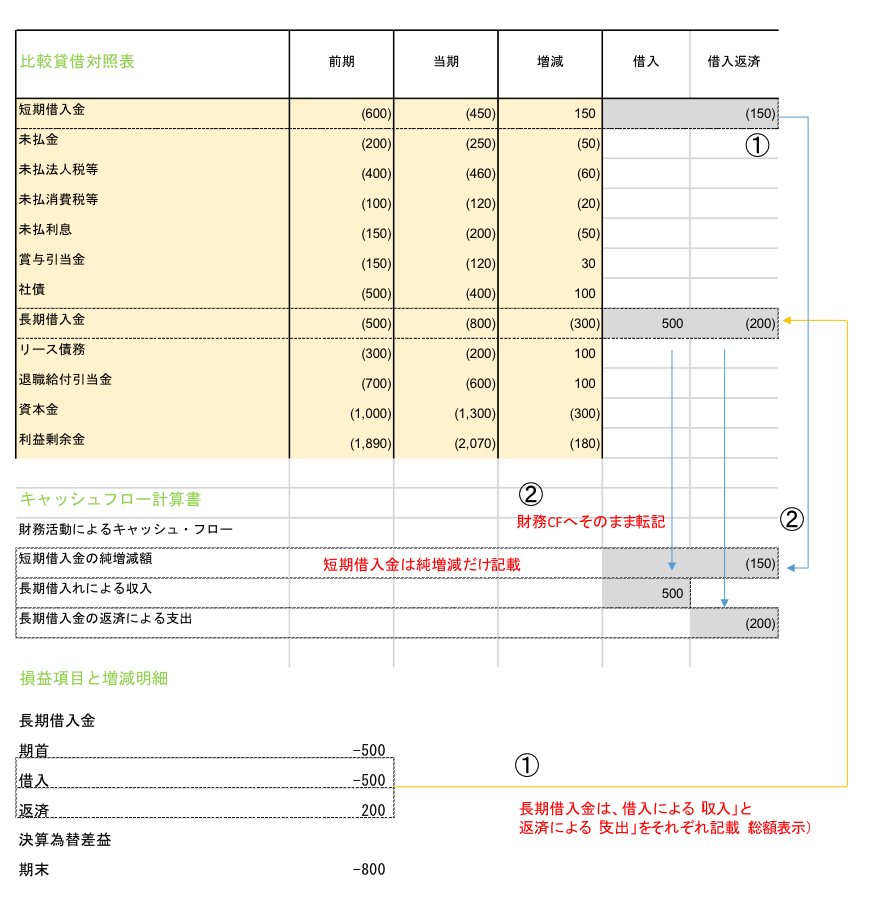

4−2.長期借入金

短期借入金と異なり、借入と返済を分けて記載します。

①BSの増減を見ると△300。

この内訳を長期借入金の増減明細で確認します。

今、借入が500、返済が△200です。

②増減明細の値をそれぞれ、財務CFへ転記します。

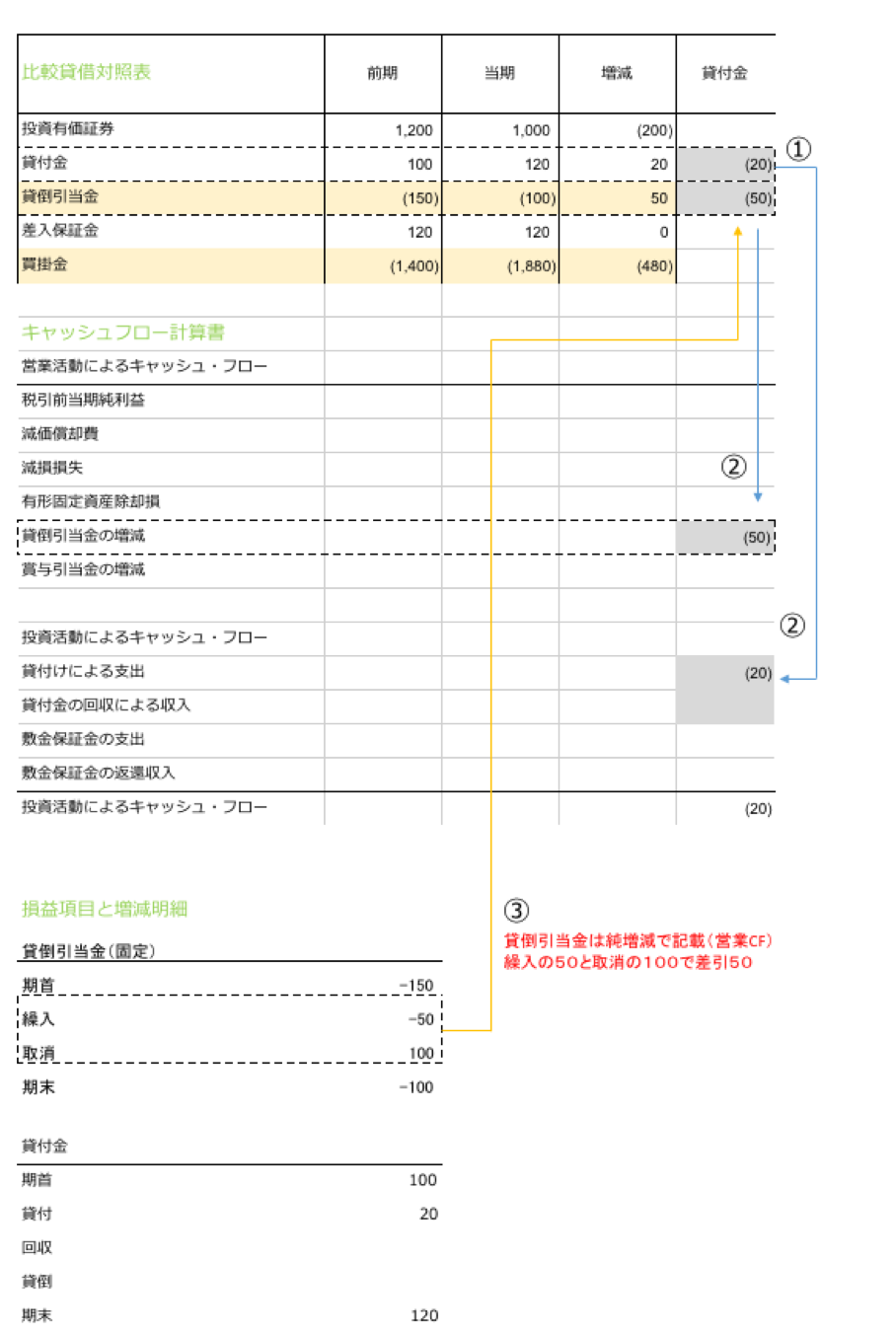

4−3.貸付金

貸付金は、貸付による「支出」と貸付金の回収による「収入」の2つです。

また、貸倒引当金が設定されている場合があるので、この反映も忘れてはいけません。では、精算書の例を見てみましょう。

①今、BS増減値は、貸付20、貸倒引当金50。

いずれも消し込みます。△20、△50

②貸倒引当金は、そのまま営業CFへ転記し、足し戻します。

増減明細を見ると、繰入△50 取消100 がありますが、営業CFは純増減での表示ですので、△50を記載します。

③貸付金の増減は、新たな貸付が20発生しているだけですので、そのまま財務CFへ転記します。

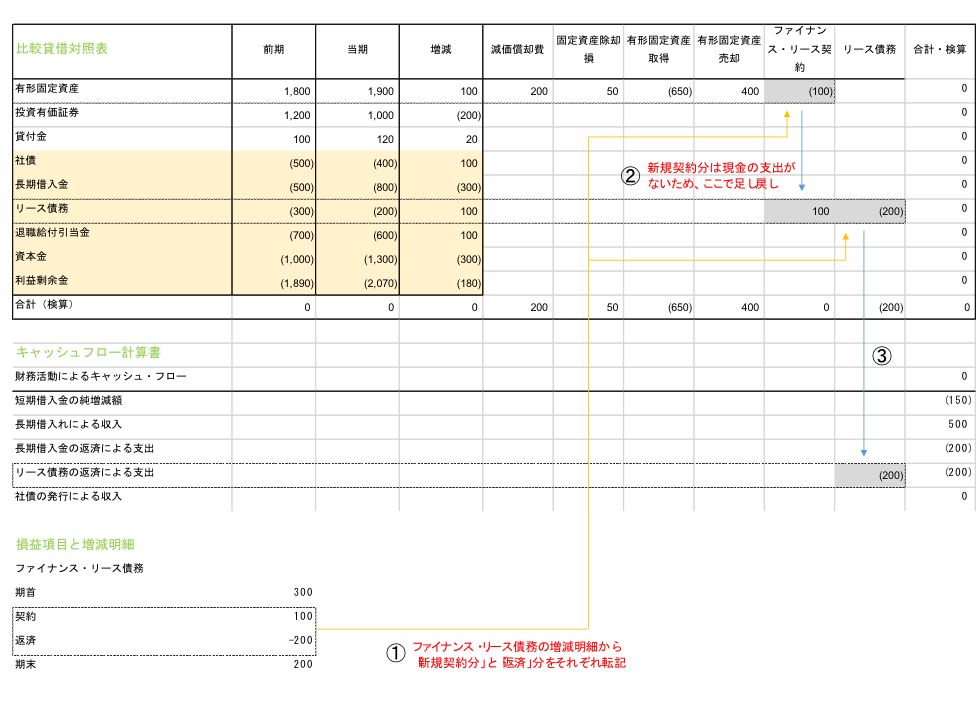

4−4.リース

資産計上が必要な「ファイナンス・リース」がある場合、新規契約分と、リースの債務返済がCFに関係します。

なお、一般的なリースは費用計上されるので、BSには登場しません。また発生とキャッシュ・アウトが同期しているので、CF計算書には反映されません。

精算書の例を使ってご紹介しましょう。

例では、有形固定資産が一部ファイナンス・リースで取得しています。

①まず、ファイナンス・リースの増減明細を確認します。

リース契約が100、返済が△200。新規契約分を「ファイナンス・リース契約」の列に転記します。

② ①のリース契約は、実際にお金が出ていきませんので、「リース債務」の明細で消し込んで終わりです。CF計算書には登場しません。

同様に、返済分△200を「リース債務」の列に転記します。

③リース債務は営業活動に関することで、かつ実際にキャッシュがアウトしていますので、営業CFにて△マイナスで表記します。

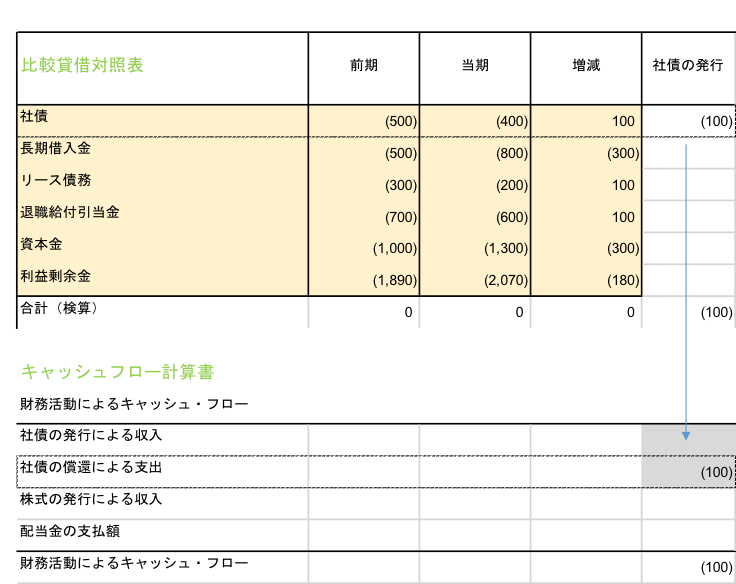

4−5.社債

私募債を発行していれば、発行による収入と償還(返済)による支出があります。例にはありませんが、社債利息が発生した場合、財務CFへ転記する際に差し引いておきます。

では、精算書の例を見てみましょう。

今、BSの増減は100。これを消すために、▲100を「社債の発行」の列に記入します。

▲100をそのまま財務CFの「社債の償還による支出」へ転記します。

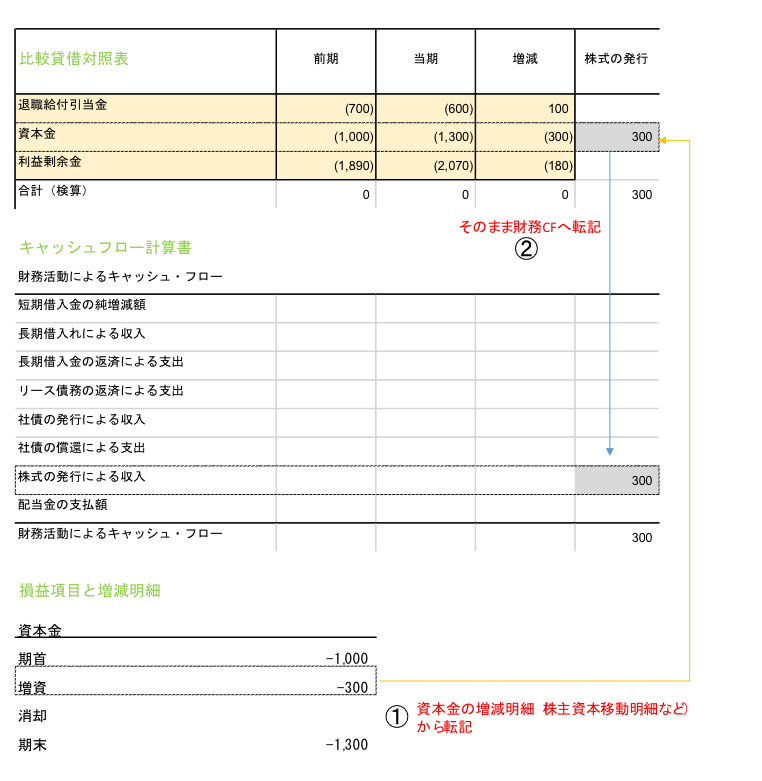

4−6.株式

株式は増資による収入のみです。精算書も至極簡単です。

①資本金の増減明細から「増資」を抜き出し、「株式の発行」の列へ記載。

②そのまま財務CFへ転記します。

4−7.配当金の支払

株主に配当金を支払えば、その分マイナスを反映します。

配当金は、当期未処分利益から支払われますので、PL(損益計算書)の段階ではまだ支払いが反映していません。

4−8.現金及び預金の振替

BSの増減値を相殺するだけです。

例では、増減は200ですので、△200を入力して終わりです。

これでキャッシュ・フロー精算書は終わりです。

5.検算

ひと通り入力が完了したら、精算書の一番右の列と、最下段の「検算」がすべて「0」になっていることを確認してください。

もし、0になっていない箇所があれば入力漏れがあります。

比較貸借対照表の各科目の増減を単純に相殺しただけですので、間違いなく0になります。

途中わかりづらいところもあったかもしれませんが、一度作成すれば簡単です。

ぜひ、毎月あがってくる試算表(貸借対照表・損益計算書)を元に月次のキャッシュ・フロー計算書を作ることをおすすめします。

- 前の記事

【3年後を見える化する】60分でできる簡単シナリオ分析術_改訂版 2016.10.04

- 次の記事

擬人化するビジネスモデル 2016.10.05