いくらまで借りても大丈夫なのか?【適正な借入額】の計算方法<改訂版>

- 2016.05.09

- 数字検証ツール

「5,000万円借入があるけど、まだ借りても大丈夫なのだろうか?」

「これから3,000万円借りる予定にしているが、返済できるだろうか?」

こうした心配があるのは、借入が資金繰りを左右するのをよくご存知だからだと思います。

自社にとってベストな借入額は一体いくらなのか。借りても問題のない金額をさっと確認する方法はないのでしょうか?

実は、適正な借り入れ額を計算し、資金繰りの安定を図る方法があります。ぜひ、参考にして資金繰りをより安定したものにしてください。

方法は、次の3つです。

- 自社の借入ステータスを明らかにする

- 借り入れの負担を月次ベースでチェックする

- 時間軸でチェックする

では、順にご紹介していきましょう。

内容はさほど難しくありません。気軽に読み進めてください。

1.自社の「借入ステータス」を明らかにする

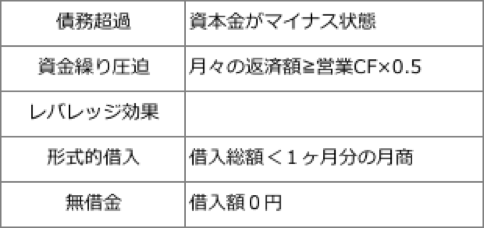

適正な借入額を計算する前に、5段階の借入ステータスをご紹介します。自社がどのレベルにあるか、ぜひチェックしてみてください。

以下、それぞれご紹介していきます。

1-1.債務超過

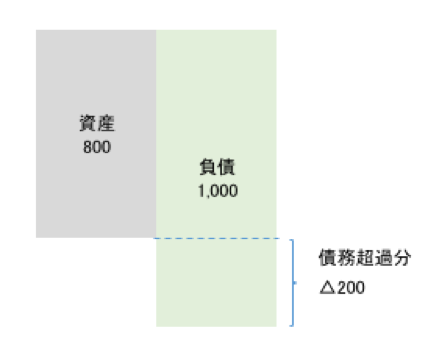

バランスシート(貸借対照表)で、資産<負債になっている状態です。

上記の場合、資産800に対して、負債が1,000あります。不足分の200は「資本金」を食いつぶす格好になります。これが債務超過状態です。

負債の中身が「借入金」とは限らないんじゃないの?と思われたかもしれません。

そのとおりです。

借入金の次に大きい負債は、買掛金・未払金・未払費用の3つ。

これらの負債が大きすぎれば、その分をカバーしないと資金が回りません。結果、3つの同額かそれ以上の借入金を持っているのと変わりません。

※未払金と未払費用の違い

未払金は、すでに役務の提供が終わったものです。何か設備を購入して、支払いがまだ終わっていないものです。

(なお、買掛金は営業に関わる債務です)

一方、未払費用は、継続的な役務の提供で(今も続いているもの)費用を支払っていないものです。 例えば、家賃や水道光熱費などが未払費用になります。

債務超過のステータスにある場合、銀行からの借入はまず無理です。私募債など他の調達方法を検討してください。

1-2.資金繰り圧迫

2つめのステータスは、「資金繰り圧迫」です。

月々の返済額が営業キャッシュ・フローの半分を超えてしまっている状態です。

例)

月々の返済額 100万円

営業利益 150万円

減価償却費 5万円

儲けに占める支払いの割合 = 月額の返済額 / 営業キャッシュ・フロー

100万円/(150万円+5万円) = 0.64(64%)

※営業キャッシュ・フローは、営業利益+減価償却費で計算します。

返済額が営業キャッシュ・フローの64%を占め、 営業CFのうち32%しか手元に残っていません。これが、資金繰りを圧迫している状態です。

1-3.レバレッジ

借入金が本来の役割を果たしている状態です。

<借入金の本来の役割?>

どういうことか簡単な例でご紹介しましょう。

あなたは、マッサージチェアの販売ビジネスを始めるとします。1台30万円。仕入れは20万円です。自前の40万円だけで始めた場合、

仕入2台 20万円✕2=40万円

売上2台 60万円

利益 20万円

仮に40万円を借り入れてマッサージチェアビジネスを始めれば、元手80万円仕入は4台分可能です。4台とも売れたとすると、

売上 120万円

仕入 80万円

利益 40万円

利益は単純に倍です。

まさにレバレッジが効いている状態です。

なお、レバレッジを実現するために、借り入れを起こす際ぜひ押さえておきたいポイントがあります。

それは、「借り入れ目的と期間の一致」です。

借り入れの目的には2種類あります。

・運転資金(納税資金や賞与資金も含みます)

・設備資金(工場建設用の土地取得や生産設備の増強など)

よくありがちなケースとして、設備資金を短期借入金で賄っている場合です。設備資金は増強した設備によって得られる利益から返済されるものです。

設備が完成し、生産・販売されて初めて返済資金が生まれます。短期借入金でカバーすると、投資の回収より前に返済が始まり、結果、資金を減らしつづけてしまいます。

何のために借り入れを起こすのか。

返済原資が確保できる時期と、返済期間は一致しているか。ぜひ、チェックしてください。

目的、時期、そして期間を押さえれば、資金繰りを圧迫せず、レバレッジが効いた借入が実現できます。

1-4.形式的借入

銀行からの借入が”月商分”しかない。

いつでも返済が可能な状態です。

財務状態が優良と呼ばれる、米アップルや米サウスウエスト航空などがこのステータスを持っています。両社とも十分すぎるほどの現預金を持っています。アップルに至っては、常に3兆円から4兆円もキャッシュを持っています。(利益ではありません!現金です。)

一見すると、銀行なんてまるで縁がないように見えます。にもかかわらずなぜ、わざわざ月商相当分の借入をするのでしょうか?

それは、「資金調達の手段」として残しておくためです。様々な資金調達の方法を比較して、銀行借入の金利負担がもっとも小さいと判断したときに、スムーズに実行するためです。

銀行取引が一切ないと、一から準備する必要があり、短くても1〜2ヶ月、金額によってはさらに時間がかかる恐れがあります。

調達にかかる手間やコストを省くため、”形式的な状態”を維持しているのです。

1−5.無借金

「無借金」は良いイメージに思えますが、オススメできません。

「形式的借入」でもご説明したとおり、銀行との契約関係がなければ、いざというときにすぐに調達ができないのです。

大手企業でもいつ倒れるかわからない時代です。

業歴も浅くまだ銀行借り入れがないのであれば、たとえ今すぐ必要がなくても、銀行へ「借り入れ申し込み」を試みて下さい。

金額はアップルやサウスウエストと同様に、月商分が適当です。1年以内の短期で「運転資金目的」として借り入れ、使わずに借り換えをしてください。

銀行に対して「いい取引履歴」が残り、いざというとき必要な資金をスムーズに調達できます。

実際、1,000万円の借り換え(半年ごと)を2年間つづけ、結果2億の長期借入を調達したことがあります。1,000万円の申し入れの際、

・キャッシュ・カードは作らない

・ネットバンキングも申し込まない

・返済は一括

といった条件を交わし(口頭です。書面にはできません。あくまで銀行員との信頼関係です)、実行しました。キャッシュ・カードやネットバンキングを不要にしたのは、「借りた資金」を使うつもりはない、という意思表示です。

2.借り入れの適正額を計算する方法

自社の現在の借り入れステータスを把握したら、次は具体的な借り入れの限度額を掴みましょう。

計算方法は2つです。

2−1.有利子負債月商倍率

言葉はとっつきにくいですが、計算は簡単です。

有利子負債月商倍率 = 借入金総額 / 月商

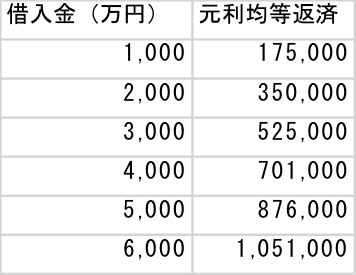

理想の借入金の月商倍率は3ヶ月から6ヶ月とよく言われますが、検証してみましょう。

月商を1,000万円として、その倍数の借入金の月々の返済額はいくらになるか、です。

簡単な例で見てみましょう。

例)金利2.0%、返済期間5年、元利均等返済(毎月の返済が同じ)このケースだと返済額は次のようになります。

となります。

(わかりやすくするため、返済額の百円単位は切り捨て)

月商1,000万円で、利益率が2.0%であれば、営業利益は200,000円/月です。表を見ると、2,000万円の時点で厳しくなるのは明らかです。

つまり、実質の金利が営業利益率を上回った時点で返済原資が間に合わなくなる、ということです。さきほどのステータスでいう、資金繰りの圧迫状態になってしまいます。

2−1−1. 金利は実額で

実際に借入を起こすかどうかの判断には、金利は利率ではなく、実額でいくらなのかで考えてください。

営業利益が月額で50万円だとします。

一方の金利負担が60万円なら、お話ならない、ということです。

借り入れを起こすときは、「金利負担額 VS 営業利益」をしましょう。

2−2.時間軸でチェックする

次は返済にかかる年数のチェックです。「債務償還年数」という簡単な計算を使います。この年数には、2つの意味があります。

一つは、「本当返せるのか」という点、

もう一つは、「銀行が貸してくれるのか」という点です。

計算式はとても単純です。

債務償還年数 = 借入金残高 / 営業キャッシュ・フロー

借入金残高は、短期借入金と長期借入金(社債もあれば合算)の合計です。

例)

短期借入金:1,000万円

長期借入金:4,000万円

営業利益 :400万円

減価償却 :100万円

とすると、

債務償還年数

=(1,000万円+4,000万円)/400万円+100万円

= 5,000万円/500万円

= 10(年)

※営業キャッシュ・フロー=営業利益+減価償却費

10年を超えると銀行の了解を得ることはかなり厳しくなります。

3〜5年が適切です。

新たに借入を起こす場合、償還年数が5年を超えるようであれば、再考が必要です。

まとめ

自社が今どのような借入金のステータスにあるのか、そして適正な借入額のチェック方法について次の2つをご紹介してきました。

・月々の返済額を見る

・返済の期間を見る

資金調達は、資金繰りを追い込んでしまう裏の顔を持っています。

ぜひ、この2つの指標を参考に資金調達をコントロールして、戦略的な資金調達を進め、強い財務基盤を構築してください。

- 前の記事

人件費を制するものがビジネスを制する【適切な人件費の求め方】※エクセルテンプレート_V2.1付 2016.05.06

- 次の記事

新しいビジネスは【分割】せよ。 2016.05.10