投資リスクを70%以上減らす分析ツール【エクセルフォーム付】

※この記事はリンクフリーです。リンクにあたって、ご連絡等は必要ありません。

当サイトの利用にあたって

新しい事業を検討するとき、

・いくら資本を出すのか

・その資本によってどのくらい儲かるのか

が当然欠かせません。

売上計画を立案し、今後どの程度利益を上げられそうかシミュレーションをすると思いますが、 このときぜひ加えていただきたいポイントがあります。それは、投資の可否を「利益」ではなく「現金」で判断することです。

他の記事でもご紹介しているとおり、

「利益」がいくら増えても肝心な「現金」が増えなければ何にもなりません。

では、判断の対象となる「現金」はどのように求めればいいのか。

これからご紹介するフォーマットを使えば簡単です。ぜひ「現金」でどのくらい儲かるのかチェックしてみてください。

1.フォーマットについて

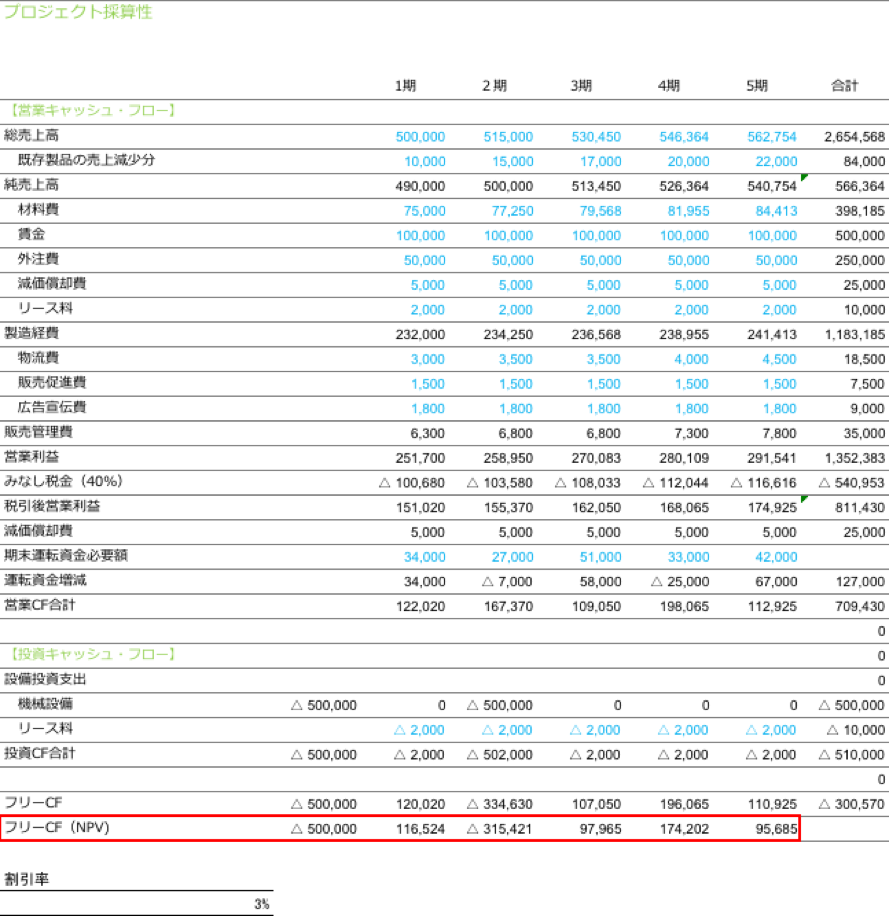

図の一番下にある「フリーCF(キャッシュ・フロー)」が求める対象です。フリーCFは、その名の通り自由に使えるキャッシュ、現金です。

新しい事業投資によって、毎年どのくらいこのフリーCFが生み出されるかを計算し、投資期間で合計を求めます。

簡単な例でご説明します。

例えば、投資額が50万円。

その事業で5年間毎年10万円ずつフリーCF(現金)が生み出せるとします。5年間ですから、10万円×5年で合計は50万円。

投資額は50万円ですから、投資額と儲けを比べるとトントンです。一般的な売上計画と違うのは、この50万円が「現金」だということです。

フリーCFを求めれば、資金繰りベースで儲かるのかどうかを判断できるのです。

計算には以下のフォーマットを使います。

<投資採算計算用フォーマット>

投資採算(Excel2016、16KB)

一見、ややこしそうに見えますが、ご心配には及びません。

数字を入力するのは「青字」のところだけ。

あとはエクセルによる自動計算で勝手に計算結果が出ます。計算は自動ですが、参考までにどのような計算をしているのかもご紹介しています。

では、早速作成の手順をご紹介しましょう。

手順は次の通りです。

1)損益計算書を作る

2)営業利益をキャッシュ・フローベースに置き換える

3)投資キャッシュ・フローを求める

4)フリーキャッシュフロー(FCF)を求める

5)FCFを現在価値に置き換える

6)投資額と正味現在価値と比較する

言葉が少し難しく見えますが、ご心配いりません。

エクセルのフォームを使い、順に読み進めていただければ1時間もかからず出来上がります。

では、1つめの項目から行きましょう。

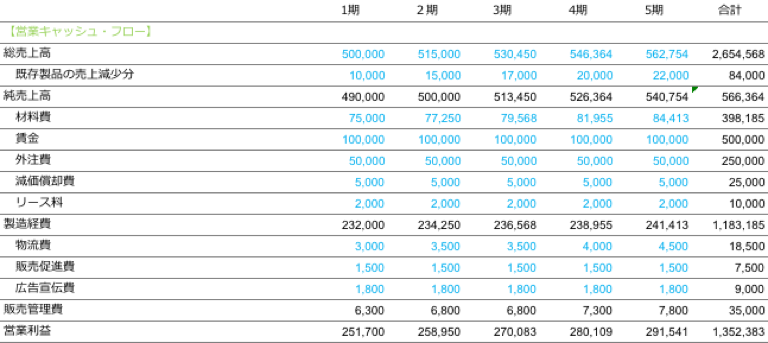

1.損益計算書を作る

事業計画を判断するとき、必ず損益計算書を作成されていると思います。同様に、このフリーCFを求めるときも、損益計算書を元に進めます。すでに作成したものがあれば、フォーマットに転記してお使いください。

このフォームには通常の損益計算書と異なる点が1つあります。「既存製品の売上減少分」という項目です。

新規事業を立ち上げると、既存ビジネスに影響を及ぼすことがあります。例えばセミナー事業をやっていて、メインのセミナーを分割した内容のものを実施すれば、メインの受講者数が減る可能性があります。

この点を考慮して、既存製品の売上減額を見込むのです。

2.キャッシュベースに置き換える

ざっと損益計算書部分を入力していただけたでしょうか?入力するのは「青字」部分だけです。「黒字」は計算式が入っていますので、入力不要です。

さて、損益計算書のままでは、実際に手元現金が増えるかどうかわかりません。

営業利益を「営業キャッシュ・フロー」に置き換えます。

営業キャッシュ・フローはその名のとおり、「本業の営業活動によって得られたキャッシュ・ フロー(現金)」です。

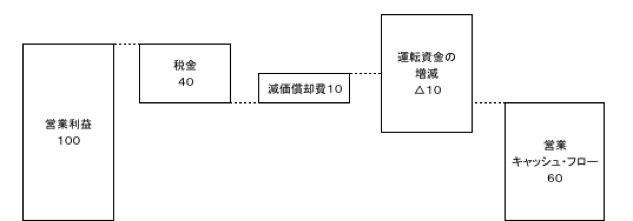

営業利益を営業CFにするには、次の3つの項目を調整します。

1)税金

2)減価償却費

3)運転資金の増減

営業利益には、計上されていても実際には支払っていないもの、反対に実際に支払うものも含まれています。その対象となるのが、上記の3つです。

税金は、営業利益から支払うので引きます。

減価償却費は、費用として計上されていますが、実際にお金は出て行っていません。ですので「足し戻し」ます。

運転資金の増減は、「売掛金など流動資産」と「買掛金など流動負債」の増減です。売掛金が増えればその分お金が出ますし、買掛金が増えればその分お金が残ります。(反対はそれぞれ反対)その増減を足し引きします。

では、例で見てみましょう。

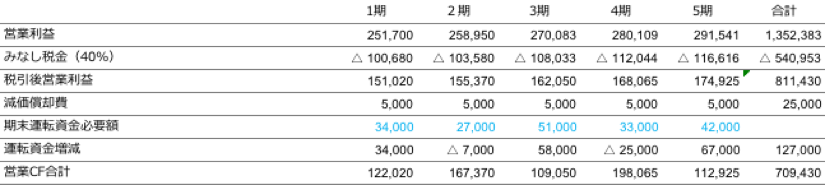

1期目の営業利益は251,700円、2期目は258,950円、3期目は270,083円・・・

となっています。それぞれ営業CFに直します。

営業CFの計算式は次の通りです。

営業CF=営業利益−みなし税金+減価償却費−運転資金増減

1期目の営業CFを計算してみましょう。

※フォーマットには計算式が入っています。青字部分だけ入力してください。

例)

営業利益 :251,700円

みなし税金:251,700円×40%=100,680円

減価償却費:5,000円

運転資金の増減:34,000円

営業CF =251,700円−100,680円+5,000円—34,000円 =122,020円

運転資金の増減は、前期から今期にかけていくら運転資金が増減したかを表しています。毎期の運転資金を入力すれば、差額がそのまま計算されます。

さて、1期目の営業利益は251,700円でしたが、営業CFに直すと122,020円となりました。

約13万円も少なくなりますが、これが本業で得る現金」です。ただし、営業CFはまだフリーのお金ではありません。

ここから、今後予定している「設備投資」のお金を差し引きます。

営業利益の段階で、営業活動にまつわるお金はすべて支払っていますので、あとは設備投資の費用を除いてはじめて、完全なフリーのお金になります。

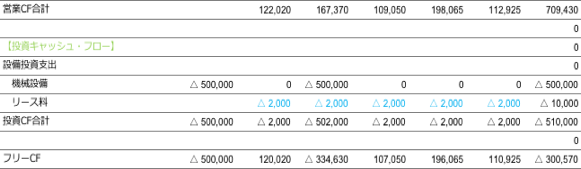

3.投資キャッシュ・フロー(投資CF)を求める

投資費用は営業利益と違い、「現金」で支払うと考えるのでかかった費用がそのまま投資CFとなります。

例では、2期目に500,000円投資するものとしました。そのほかに毎期リース費用とし て2,000円かかるとしています。お金が出ていきますので、△(マイナス)表示です。

4.フリーキャッシュ・フロー(FCF)を求める

営業CFと投資CFが算出できたので、いよいよフリーCFを求めます。FCFは、営業CFから投資CFを差し引いたものだとお話しました。

例として1期目のフリーCFを計算してみましょう。

※フォーマットには計算式が入っていますので、自動計算です。

例)

1期目 営業CFは122,020円、投資CFはリース代の2,000円のみですから、

FCF = 営業CF – 投資CF = 122,020円 − 2,000円 = 120,020円

1期目のFCFは122,020円となりました。

同じように5期目までFCFを求めていきます。

まだ計算は終わりではありません。

算出したFCFにもう一つ手を加える必要があります。正しい投資判断をするために欠かせませんので、もう少しだけお付き合いください。

5.現在価値計算

ここからがらりとお話が変わりますが、その前に1つ質問です。

今、一万円をもらえるのと来年1万円をもらう。 どちらを選びますか?

どちらも同じ1万円なんだから、どっちでも同じ? いや、もらえるならいますぐ欲しい?

実は、今すぐもらえる1万円と来年の1万円は=(イコール)ではありません。なぜなら、1年間銀行に預ければ利息がつくからです。

現在の普通預金金利は、メガバンクで0.02%。1万円を預けると、1年後には

10,000円×(1+0.02)=10,002円

になります。

たった2円!今更ながら銀行の預金金利の低さに驚かされますが、まぁそれでも1万円のままではありません。今の1万円≠来年の1万円なのです。

反対に考えると、来年の1万円は「1万円の価値がない」とわかります。では、来年の1万円は今の価値にするといくらになるのか?

利息によって増える前に戻すわけですから、金利計算の逆を行ないます。

10,000円➗(1+0.02)=約9,998円

この9,998円を「現在価値」と呼びます。

将来受け取るものを、現在の価値に置き換えた金額です。

このように事業の運営期間中に生み出されるフリーCFをそれぞれ現在価値に置き換え、実質的な儲けを計算します。

<この合計が、投資期間中に生み出される正味の現在価値>

なぜ、このような計算をするのでしょう?

友人に1万円を貸して、1年後1万円のままで返されたら?おいおい!となりますよね。

2円とはいえ、銀行に預けていれば手に出来た利息を「損」をしていますし、1年間その1万円は自分で使えなかったわけですから。当然の気持ちです。

事業投資も同じです。1,000万円を投資した。

例えば5年間で1,100万円を稼いだ。

でもさきほどの1万円同様、実質的な1,100万円ではありません。ここで、現在価値計算が必要になるわけです。

本当に1,000万円以上の価値を稼ぎ出しているのか。投資額 VS 儲けの合計(現在価値で)で比較して、投資に値するのかを判断するのです。

では、早速計算してみましょう。

各期のフリーCFを現在価値に置き換えます。

例として、割引率(金利のことです)を3%としました。表の一番下、1行あいだをおいて3%と入力します。

実際、ここまで高い利率は相当ハイリスクな商品(株式など)以外ではありませんが、計算をわかりやすくするためですので、ご理解ください。

![]()

1期目のフリーCFは、541,980円ですので、

541,980円/(1+0.03)=506,523円

同様に2期目以降も計算していくと以下のようになります。

![]()

各期のフリーCFを計算したら、その合計を取ります。その合計と初期に投じた資本とを比較します。投資額 −(現在価値計算したFCFの合計値)を、「正味現在価値」といいます。

6.投資を比較する

投資額と現在価値計算したFCF(フリーキャッシュ・フロー)を比較します。例の場合、

投資額:500,000

FCFの合計(PV):168,955円

(1期目の116,524円から5期目の95,685円までの合計)

明らかに儲けが少ないですね。

当然、この事業への投資は☓となります。

反対にFCFの合計が投資額を上回って、例えば550,000円なら、50,000円プラスですから、その計画はGOです。

なお、お気づきだと思いますが、一つのパターンで判断するのは危険です。いい場合、悪い場合など考えられるいくつかのケースでシミュレーションしてください。

そしてもう一つ。 他の投資と比較もお忘れなく。

1,000万円投資して、結果、5年後に1,020万円だったとしたらどうでしょう?100万円で20万円ならまだしも、1,000万円で20万円。

0.2%しか儲けがありません。

しかも5年がかりですから、年利に直すとその5分の1しか金利がありません。普通に金融商品を買うか、金や株に投資したほうが儲かりそうです。

まとめ

投資計画を「現金」で判断する方法についてご紹介しました。手順は以下のとおりです。

1.損益計算書を作る

売上計画です。売上高から営業利益まで作成します。新規事業を想定しているので、既存事業とのカニバリ(食い合い)を売上減少として見ておきます。

2.営業利益をキャッシュ・フローベースに置き換える

営業利益を営業CFに置き換えます。営業利益に「支払うもの」と「営業利益を減らしているが現金が出ていないもの」を足し引きします。

3.投資キャッシュ・フローを求める

予定されている投資額を入力します。

4.フリーキャッシュフロー(FCF)を求める

営業CFから投資CFを引くとFCF(フリーキャッシュ・フロー)です。

5.FCFを現在価値に置き換える

将来得られるキャッシュ・フローを現在の価値に置き換えます。

6.投資額と正味現在価値と比較する

投資期間中に得られるキャッシュ・フローの合計と投資額を比較して投資を実行するかどうか判断します。

事業への投資も金融商品への投資も同じです。

利率が高く、実質的に儲かるほうへ投資する。

ぜひ、広い視野とご紹介したフリーCFの考え方を使って、御社の手元現金を何倍にも増やしてください。

- 前の記事

高い利益率を安定して生み出すカフェビジネス 2016.04.22

- 次の記事

【予測財務三表】の作りかた 2016.04.22